|

| [게티이미지뱅크, 셀트리온] |

[헤럴드경제=신동윤 기자] “익절이란 말은 저와 어울리지 않는 거라 생각했는데, 합병에 희망 걸어봐도 될까요?”

자신을 3년 전 셀트리온 주식을 산 뒤 지금까지 들고 있다고 소개한 한 셀트리온 주주가 온라인 주식거래앱 커뮤니티에 남긴 말입니다. 셀트리온과 셀트리온헬스케어 간의 우선 합병 후 순차적으로 셀트리온제약까지 더하는 ‘통합 셀트리온’ 출범 과정에 대해 증권가를 중심으로 시너지 효과에 대한 긍정적인 평가가 잇따르면서 주가 반등에 대한 주주들의 기대 역시 커지고 있는 것이죠.

경영 일선에 복귀한 서정진 셀트리온그룹 회장이 진두지휘하는 ‘통합 셀트리온’ 작전의 첫 기착지인 셀트리온과 셀트리온헬스케어의 합병 기일은 12월 28일입니다. 연내 합병을 마무리하겠다는 것이 셀트리온 그룹의 계획이죠.

두 회사의 합병은 셀트리온이 셀트리온헬스케어를 흡수 합병하며, 셀트리온헬스케어의 주주에게 셀트리온의 신주를 발행하는 방식으로 진행됩니다. 주당 합병가액은 셀트리온 14만8853원, 셀트리온헬스케어 6만6874원으로 셀트리온헬스케어 보통주식 1주당 셀트리온 보통 주식 0.4492620주가 배정됩니다.

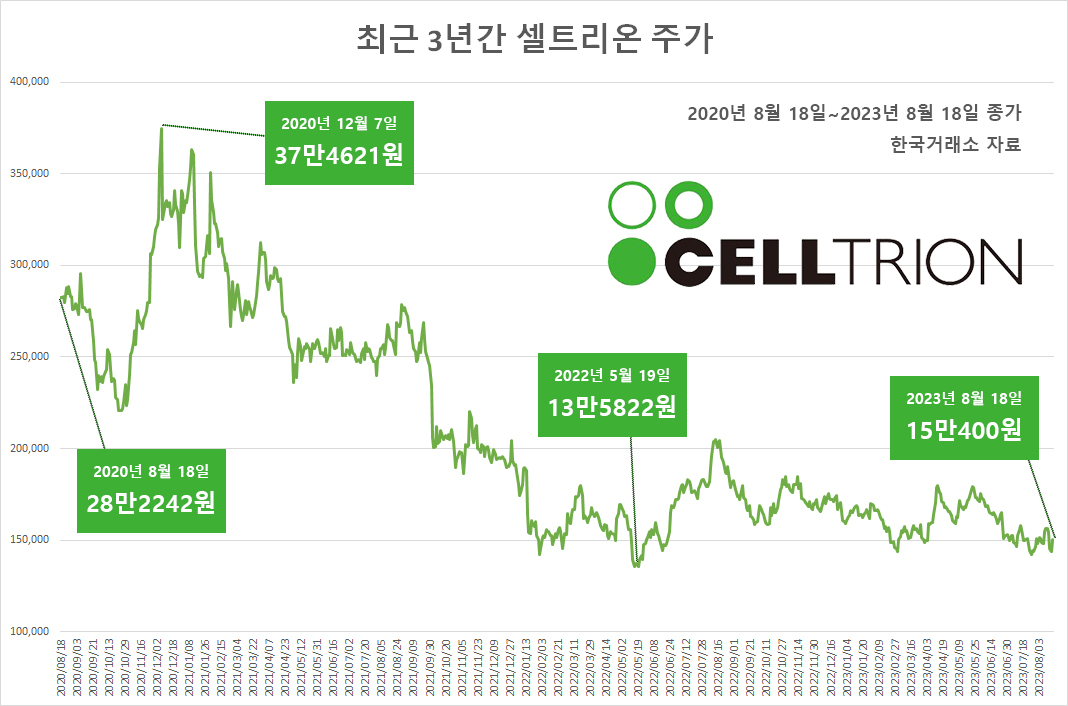

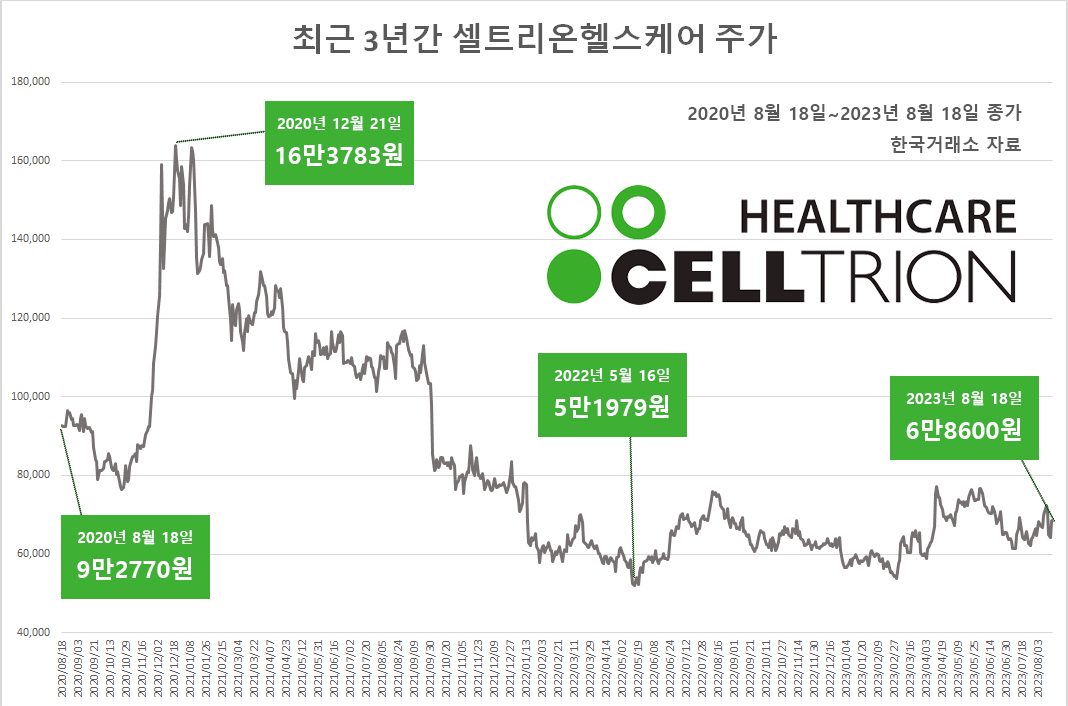

합병에 대한 기대감 때문일까요? 18일 국내 증시 대부분 종목이 하락하는 약세장이 펼쳐졌음에도 불구하고 셀트리온과 셀트리온헬스케어 주가만은 강세를 보였습니다. 18일 한국거래소에 따르면 종가 기준 셀트리온 주가는 전 거래일 대비 4.74% 상승한 15만400원에, 셀트리온헬스케어는 전날보다 6.69% 오른 6만8600원에 거래를 마쳤죠. 지난 14일 2분기 실적을 공개한 후 3거래일 연속 이어지던 주가 하락세를 끊어낸 것입니다. 이 기간 셀트리온의 주가는 6.75%, 셀트리온헬스케어는 8.79%나 하락했습니다.

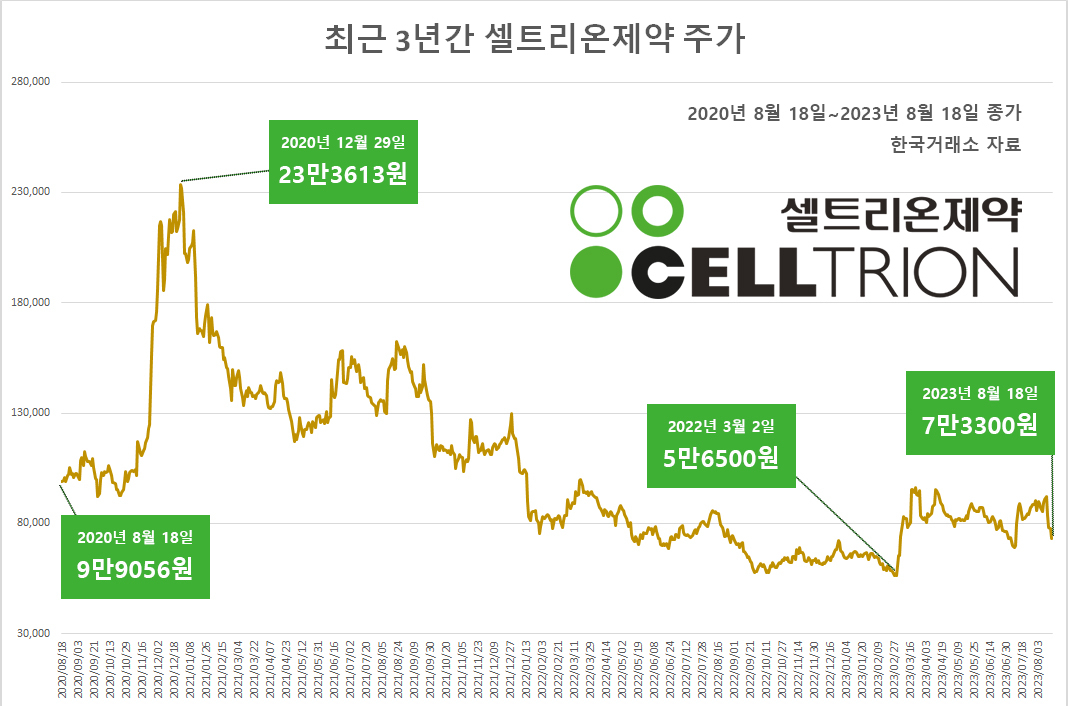

1단계 합병에서 제외된 셀트리온제약은 전날 보다 5.54% 떨어진 7만3300원에 장을 마쳤는데요. 이는 그만큼 시장이 셀트리온 그룹주의 합병에 큰 기대를 하고 있다는 뜻으로도 읽히는 대목입니다.

도대체 합병에 따른 시너지 효과가 어느 정도로 예상되길래 이런 반응이 나오는 걸까요?

유진투자증권은 셀트리온 그룹의 연구개발력과 합병 이후 미국 시장에서의 점유율 상승 등을 이유로 내년도 시가총액을 약 42조원에 이른다고 제시했습니다. 18일 종가 기준으로 볼 때 삼성SDI를 제치고 시가총액 순위 7위 자리에 오르게 된다는 말입니다.

합병을 통한 투자 여력 증가도 기대감의 원천입니다. 서 회장은 지난 17일 개최한 ‘셀트리온 그룹 합병 간담회’에서 “인수합병(M&A)을 준비 중이고, M&A에는 셀트리온과 셀트리온헬스케어가 가진 동원 가능한 현금성 자산과 개인 자금이 결합해 투입될 것”이라고 말한 바 있습니다.

박재경 하나증권 연구원은 “올해 2분기 기준 셀트리온의 현금성 자산은 6752억원이고 셀트리온헬스케어의 현금성 자산은 3699억원 수준”이라며 “셀트리온은 신약 개발 업체로의 도약을 꾀하고 이를 위한 M&A 계획도 지속해서 밝힌 만큼 합병을 통해 투자 여력을 확대할 수 있다”고 설명하기도 했고요.

사업확장 부문에서도 향후 공장 증설을 포함해 대규모 투자로 바이오시밀러 사업 외에도 바이오위탁생산(CMO) 확대로 진보된 종합 헬스케어 기업이 될 수 있을 것이란 기대도 나옵니다. 엄민용 현대차증권 연구원은 “지난해 기준 셀트리온헬스케어 매출원가율은 71.5%고, 올해도 70.2%를 기록할 전망이나 합병 이후 생산되는 물량에 대해서는 셀트리온의 원가율(올해 매출원가율 전망치 52.32%)이 적용됨에 따라 원가율이 개선될 것”이라고 분석했죠.

주식 투자자들에게 가장 궁금한 점은 합병 이후 통합 셀트리온의 주가가 어떻게 될 지 여부입니다. 증권가에선 단기적으로는 분명 상승할 것이라는 시각이 우세합니다.

우선 주식매수청구권에 대한 부담도 크지 않을 것이란 분석이 나옵니다. 서 회장은 셀트리온과 셀트리온헬스케어의 주식매수청구권 가격을 각각 15만813원과 6만7251원에 주식매수청구권 한도는 1조원으로 책정했죠.

하현수 유안타증권 연구원은 “주가가 주식 매수 청구권 가격보다 낮을 경우 청구권을 행사하려는 소액 주주들이 많아져 합병에 어려움을 겪을 수 있다”며 “다만 17일 기준 종가와 청구권 가격이 크게 차이가 나지 않고, 합병 공시에 따른 숏커버(매수) 등을 고려할 때 이후 주가는 청구권 가격보다 높게 형성될 것”으로 내다봤습니다.

허혜민 키움증권 연구원은 “셀트리온헬스케어의 공매도 금액은 약 970억원대로 숏커버링이 나올 수 있고, 소멸법인으로 지정된 만큼 신규 공매도 또한 쉽지 않을 것”이라며 “셀트리온 합병 이후 코스피 안에서 비중이 늘어나 패시브 수급 효과도 기대해볼 수 있다”고도 했습니다.

사실 셀트리온 주주들에게 더 중요한 것은 중장기적인 주가 상승세일겁니다. 주식 투자를 통해 더 큰 이윤을 내기 위한 바램이라면 좋겠지만, 문제는 물려버린 주식으로부터 '익절'할 수 있는 타이밍을 노리는 투자자들이 많다는 점입니다.

헤럴드경제가 대신증권 홈트레이딩시스템(HTS) ‘사이보스5’를 통해 최근 3년간(2020년 8월 18일~2023년 8월 18일) 셀트리온, 셀트리온헬스케어, 셀트리온제약 주식 거래를 15개 주가 구간으로 분석한 결과를 보면 왜 개인 투자자들이 통합 셀트리온의 주가 향방에 민감하게 반응하고 있는지 한 눈에 알 수 있습니다.

|

| [셀트리온] |

분석 결과 셀트리온의 경우 18일 종가 15만400원이 포함된 구간(13만5822~15만1742원) 이상에서 매물이 형성된 비율은 92.34%에 달했습니다. 사실상 지난 3년간 셀트리온 주식을 산 투자자의 10명 중 9명 이상이 손실 구간에 놓여있다는 뜻입니다.

상황은 셀트리온제약, 셀트리온헬스케어도 비슷합니다. 셀트리온제약은 18일 종가 7만3300원이 포함된 구간(6만8308~8만115원) 이상에서 매물이 형성된 비율은 89.54%, 셀트리온헬스케어는 18일 종가 6만8600원이 포함된 구간(6만6886~7만4340원) 이상 매물 비율이 77.23%였습니다.

증권가 전문가들은 셀트리온의 남은 과제로 합병 시너지에 대한 꾸준한 증명 가능성을 꼽습니다.

|

| 서정진 셀트리온그룹 회장 [셀트리온] |

이명선 DB금융투자 연구원은 “양사는 3조원 이상의 재고자산을 가지고 있고 인수가격배분(PPA)상각에 따라 합병 후 단기적인 수익성에 대한 우려는 남아있다”며 “이를 해소하기 위해서는 유플라이마로 미국 시장을 구축하고, 램시마SC로 성공적인 수익성을 거둘 수 있다는 입증을 계속해야 한다”고 분석했죠. 셀트리온은 짐펜트라(Zymfentra·램시마SC의 미국명)가 연내 미국에서 신약 허가가 날 것으로 전망하고 있습니다. 최근엔 바이오시밀러 유플라이마(성분명: 아달리무맙)를 미국 공보험 시장에 선호의약품으로 올리기 위해 리베이트 계약도 체결하고요.

그만큼 서 회장이 직접 내세운 2030년 매출 12조원의 글로벌 빅파마 도약이 어느 때보다 개미(소액 개인 투자자)들에겐 소중한 시점입니다.

realbighead@heraldcorp.com