|

| 김규판 대외경제정책연구원(KIEP) 일본동아시아팀 선임연구위원 |

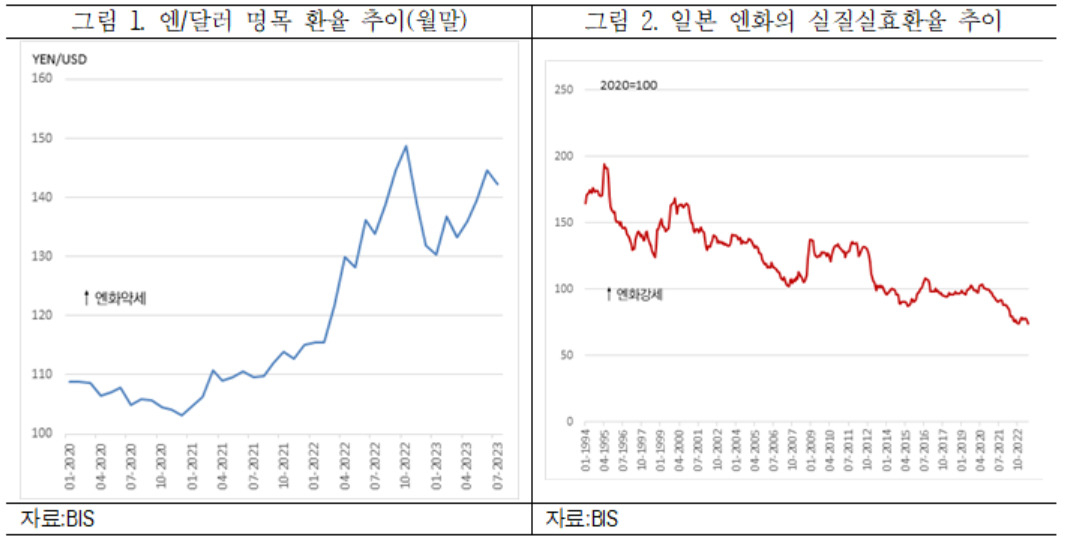

지난 2022년 초부터 시작된 일본 엔화의 약세현상이 10월 한 때 150엔/달러를 돌파하면서 정점에 달한 다음, 조정기를 거치는가 싶더니 금년 초부터 다시 엔화약세 기조로 들어갔다. 일본의 주식시장도 엔화약세와 보조를 맞춰 금년초 닛케이평균주가가 3만3000을 돌파하면서, 1989년 12월 3만9000에 달하는 사상최고점을 갱신하는 것 아니냐는 기대감이 팽배한 상태이다. [그림 1]은 2020년부터 월말 시점의 엔/달러 명목환율을 보여주고 있는데, 2022년 이후의 엔화 약세 기조를 확인할 수 있다.

일본 국내에서는 작년 이후의 엔화약세를 놓고 의견이 확연히 엇갈리고 있다. 2013년부터 본격화하였던 소위 아베노믹스의 양적·질적 금융완화와 확대 재정정책을 지지했던 논자들은 대부분 양적완화의 경제적 기대효과, 즉 양적완화→엔화약세 및 주가상승→수출확대 및 기업의 수익률 개선→투자확대→디플레이션 탈출이라는 메카니즘을 ‘신봉’하고 있다. 아베노믹스 당시의 양적완화가 실제로는 수출확대(무역수지 개선)와 투자확대라는 연결고리에서 작동이 멈췄다는 반론에도 최대 2년이라는 시차를 갖고 수출과 투자를 진작시킨다는 논리로 맞서고 있다.

[그림 2]의 1994년 이후 일본 엔화의 실질실효환율 추이를 보면 일본경제를 보는 시각이 180도 바뀌게 된다. 엔/달러 명목환율과 달리 실질환율은 1달러로 얼마만큼의 일본산 재화를 구매할 수 있는가를 나타내는 척도이다. 그런데 일본 엔화의 실질실효환율은 1990년대 이후 장기적인 하락기조 하에서 특히 2021년 이후 하락세가 눈에 띈다. 양적완화 반대론자들이 일본경제의 체력 저하를 대변하는 지표로서 많이 원용하는 부분이기도 하다. 사실 2022년 일본의 무역수지는 21조엔 이상의 사상 최대의 적자를 기록했고, 경상수지는 2017년 약 22조엔의 흑자가 2022년에는 거의 절반수준인 11조 5000억엔 수준으로 떨어졌다.

최근 일본 엔화의 약세현상이 우리기업의 수출경쟁력을 떨어뜨리지 않을까 하는 우려가 심심찮게 들린다. 한국 국내 시장과 해외시장에서 자동차 등 일본 제품의 가격경쟁력 강화가 우리기업의 경쟁력을 위협하는 가장 큰 요소라 할 수 있다. 다만, 2012년 12월부터 2015년 7월까지의 엔화약세 국면에서의 ‘경험’에 비춰 보면, 일본 수출기업은 자국통화의 환리스크를 회피하기 위해 거래의 60% 이상을 달러로 결제하고 있다. 다시 말해 환율이 엔화약세 국면에 돌입하더라도 이들 수출기업 입장에서는 환율변동 이후 현지 통화표시의 판매가격을 낮춰야 수출량 증대효과를 기대할 수 있다. 그런데 기업의 경영전략상 환율과 민감하게 연동해 현지 가격을 조정하는 사례는 찾아보기 힘든 것 같다. 일본 시장에서 한국제품의 경쟁력 약화 문제도 ‘이론’에 비해 심각하다고 단언할 수 없을 것 같다. 최근 일본의 수입제품 가운데 일본 국내의 인플레이션을 야기할 정도로 물가인상이 심각한 품목은 대부분 에너지관련 제품이고 실제 일본 국내 소비재시장에서 일본제품과 가격경합적인 한국제품은 의외로 적어보이기 때문이다.

thlee@heraldcorp.com