|

| 서울 한 거리에 주요 시중은행의 ATM기기가 설치돼 있다.[연합] |

[헤럴드경제=김광우 기자] #30대 직장인 A씨는 올해 ‘내 집 마련’ 계획을 세웠으나, 만만치 않은 이자 부담에 시기를 다소 미루기로 했다. 하지만 그는 최근 다시 매물을 알아보기 시작했다. 금리가 바닥을 찍고 오르기 시작한 데다, 희망 지역의 부동산 가격도 연일 상승 추이를 보이고 있기 때문이다. A씨는 “조금이라도 늦기 전에 주택을 구입하려는데, 자고 일어나면 금리가 올라 있는 상황이 당황스럽다”고 말했다.

미 국채금리 상승 등 미국발 시장 변수가 이어지며 은행권의 대출금리 변동성도 덩달아 커지고 있다. 특히 금리 상승에 따라 선호도가 높아진 고정형 주택담보대출의 금리가 최근 급증하며 ‘내 집 마련’의 꿈을 이루고자 하는 소비자들의 고민은 깊어져만 간다.

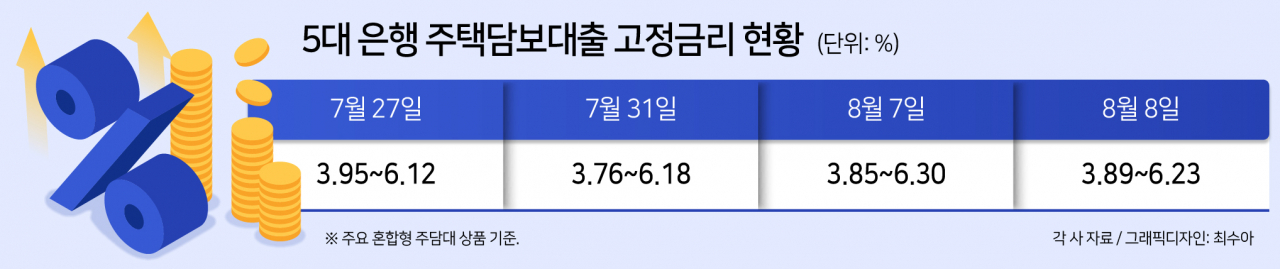

9일 금융권에 따르면 지난 7일 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 고정형 주담대 금리는 3.85~6.30%로 불과 일주일 전인 7월 말(3.76~6.18%)과 비교해 상하단이 각각 0.12%포인트, 0.09%포인트 상승한 것으로 나타났다. 지난 4월 상단이 5%대까지 하락했던 고정형 주담대 금리는 6월 말을 기점으로 다시금 상승 추이를 나타내고 있다.

|

| 미국 뉴욕증권거래소(NYSE)에서 트레이더들이 업무를 보고 있다. [연합] |

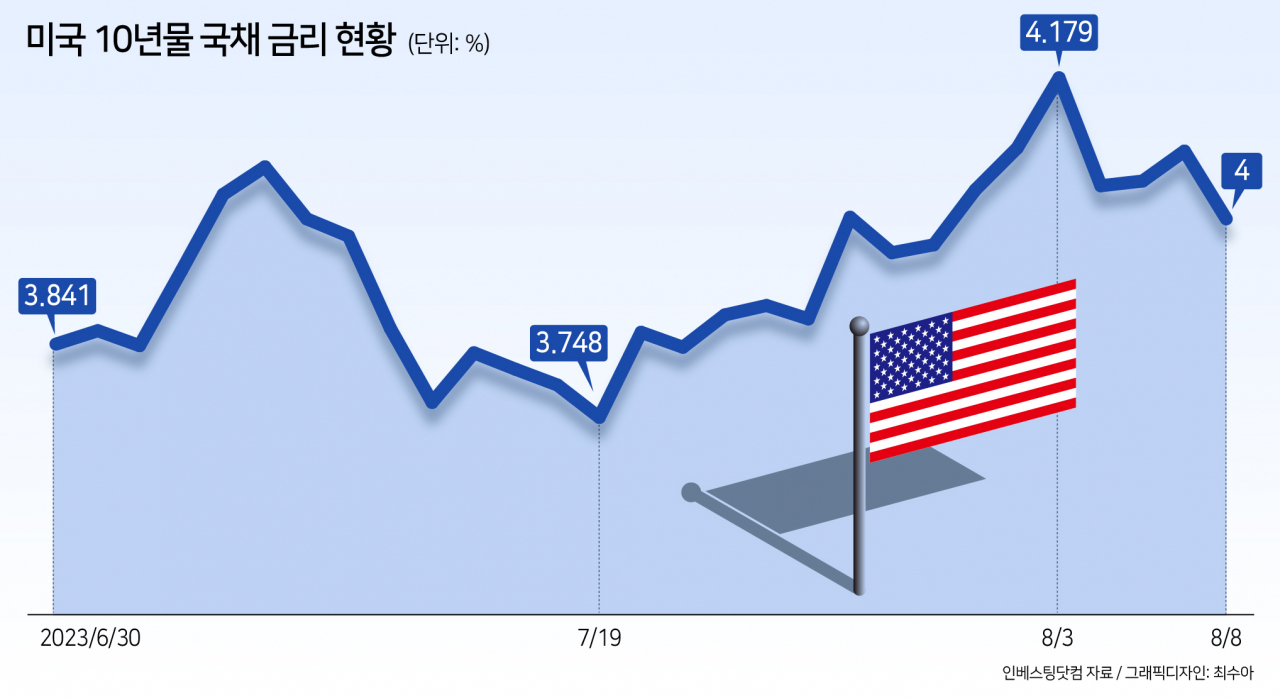

최근 급격한 대출금리 상승세는 이달 들어 급상승한 미국 장기국채의 영향이 크다. 지난달까지 3%대에 머물렀던 미 10년물 국채금리는 이달 들어 급격한 상승세를 지속했다. 지난 6일에는 4.193%로 마감되며 지난해 11월 이후 약 9개월 만에 최고점을 기록했다. 10년물 금리는 시장금리의 ‘기준점’으로 분류되며, 국내 채권금리 변동에도 같은 영향을 미친다.

실제 고정형 주담대 금리의 산정 기준이 되는 은행채(5년, AAA) 금리는 지난 4일 기준 4.353%로 약 일주일 전인 7월 27일(4.164%)과 비교해 0.19%포인트가량 상승했다. 올해 채권시장 안정화에 따라 3.8%대까지 하락했던 은행채 금리는 다시금 올 초(4.373%) 수준을 회복했다.

|

| 서울 중구 하나은행 본점 딜링룸.[연합] |

최근 미 국채금리가 갑작스런 변동을 보인 이유는 국제신용평가사 피치가 미국의 신용등급을 30년 만에 ‘AAA’에서 ‘AA+’로 하향 조정했기 때문이다. 피치는 재정 악화 및 국가채무 증가 전망 등을 이유로 꼽았다. 이에 따라 주요 안전자산으로 여겨지는 미 국채의 수요 하락을 부추겼다.

여기다 미 재무부가 3분기 장기채 발행 규모를 늘리기로 하며, 공급량 또한 확대될 전망이다. 게다가 일본 중앙은행의 긴축 신호는 미 국채의 수요 감소를 부추기는 요소로 작용하고 있다. 공급이 늘고 수요가 줄어들면 채권 가격은 하락하고, 채권금리는 상승한다.

|

| 서울 한 시중은행의 대출 안내문 앞을 시민이 지나가고 있다.[연합] |

문제는 국내 요인들도 대출금리 상승을 가리킨다는 것이다. 은행들은 올해 꾸준히 은행채 발행 물량을 늘리며, 은행채 금리 상승을 자극하고 있다. 만기 도래 물량이 늘어난 데다, 금융당국의 유동성 규제가 강화됐기 때문이다. 지난달에는 새마을금고가 뱅크런 사태 대응을 위해 가지고 있던 채권을 내다 팔며, 채권금리 상승을 부추기기도 했다.

은행채 조달에 부담을 느낀 은행권은 최근 3%대에서 머물러 있던 예금금리를 최대 4%대까지 인상하며 자금 조달에 나섰다. 그러나 이 또한 대출금리 원가 상승을 유발하는 요소로 작용한다.

|

| 서울 중구 하나은행 본점 딜링룸.[연합] |

김명실 하이투자증권 연구원은 “미 국채금리의 경우 3분기 중 발행 부담 때문에 금리가 더 튈 수도 있다고 보고 있다”면서도 “이번 주말에 나오는 물가 지표가 안정화를 보인다면, 최근의 금리 변동이 되레 하락 쪽으로 추세를 형성할 수도 있는 상황”이라고 말했다.

이처럼 국내외 요인에 따른 금리 변동 가능성이 큰 만큼, 소비자들의 보수적 태도가 필요하다는 조언도 나온다. 정성진 KB국민은행 강남스타PB 부센터장은 “추가적인 금리 인상이 없다고 하더라도, 현재 수준의 대출금리는 당분간 유지될 가능성이 높다”며 “주담대 차주, 특히 실거주가 목적인 경우 미래 금리를 예측하기보다, 현재 감당 가능한 범위 내에서 매물을 찾아봐야 할 것”이라고 말했다.

woo@heraldcorp.com