|

| [게티이미지] |

[헤럴드경제=유혜림 기자] 국내외 철강주가 최대 수요처인 중국의 경기 회복이 더딘 상황에서도 최근 한 주간 상승세를 나타냈다. 올 2분기 중국의 국내총생산(GDP) 등 부진한 경기지표가 잇따라 발표되자 중국 정부의 보다 공격적인 경기부양책을 기다리는 투심이 몰린 것으로 풀이된다. 전문가는 올 하반기 중국 업황 개선을 기대하며 위안화 추이를 살펴보면서 투자에 나설 것을 조언했다.

▶철강, 반도체 다음으로 상승세 가팔라=17일 한국거래소에 따르면, KRX 철강지수는 지난 한 주간(10~14일) 7.8% 뛰었다. 28개 KRX섹터지수 중에서 KRX반도체(9.48%) 다음으로 상승폭이 컸다. 5거래일 연속 상승세를 기록하며 지난달 27일 이후로 1700대를 기록했던 지수는 1840을 넘어선 상태다. 이 기간 지수를 구성하는 철강 종목들의 시가총액도 56조원에서 60조9150억원으로 불어났다.

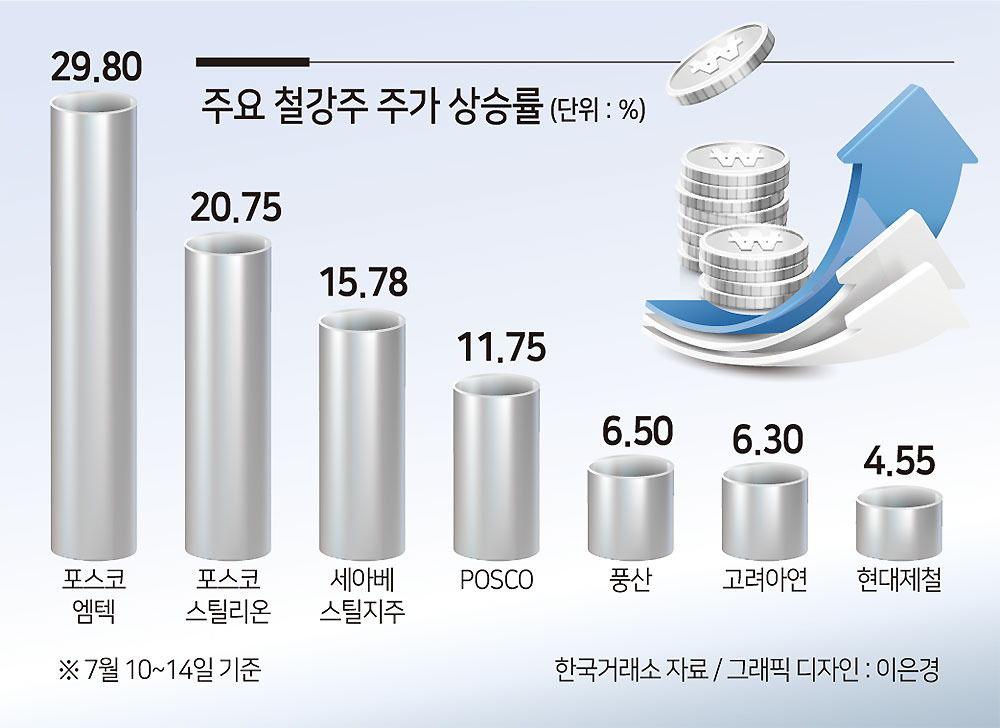

개별 종목을 살펴보면, 세아베스틸지주(15.78%), 풍산(6.50%), 고려아연(6.30%), 현대제철(4.55%) 등은 코스피지수 상승률(4.0%)을 웃도는 상승세를 기록했다. 2차전지 소재 사업을 등에 업은 포스코그룹사의 상승세는 더 가팔랐다. 포스코엠텍(29.80%), 포스코스틸리온(20.75%), 포스코홀딩스(11.75%) 등은 10% 넘게 올랐다. 리튬공장 완공을 앞둔 포스코그룹과 구리 가격 모멘텀에 방산사업으로 주목받는 풍산 등에 시장 관심이 뜨거웠다.

철강주가 상승세를 나타낸 가장 큰 이유에는 중국 경기가 바닥을 찍고 올 하반기 회복세를 나타낸다는 전망 덕분이다. 자동차·소비재·건설 수요 등에 영향받는 철강주는 대표적인 경기 민감주다. 이날 중국 국가통계국은 중국의 2분기 GDP가 작년 동기 대비 6.3% 증가했다고 발표했다. 1분기 경제성장률 4.5%는 넘었지만, 시장 전망치(7.1%)에는 다소 미치지 못했다. 앞서 중국 6월 소비자물가지수(CPI) 상승률(0%)도 2년 4개월 만에 최저치를 기록했다.

▶최대 수요처 中…경기 바닥 찍자 반등 기대감도 ↑=중국의 디플레이션(물가장기간 하락) 가능성도 커지면서 중국 정부가 보다 공격적으로 경기부양책에 드라이브를 건다는 관측이 나온다. 지난 14일 중국 인민은행은 하반기 디플레이션 우려를 부인했지만 필요할 경우 지급준비율, 중기 정책금리 조정 등과 같은 정책도구를 사용하겠다고 예고한 상태다.

철강 기업들도 마진 관리에 나섰다. 중국 바오산강철은 8월 열연·냉연·도금 등 주요 판재류 출하가격을 100위안 인상하고 후판은 동결키로 했다. 최근 포스코가 8월 내수 열연 공급가를 동결한 데 이어 현대제철도 7월 유통향 열연 출하 가격 동결 결정하며 열연 가격 방어에 나섰다.

이종형 키움증권 연구원은 “중국 철강시장은 중국의 CPI 발표에 약세로 출발했지만 정부의 경기부양 기대감과 위안화 강세에 선물가격이 주후반 상승하며 주간으로 보합세를 나타냈다”며 “원재료 가격도 철광석이 경기부양 기대감과 달러 약세에 지지되며 4주 만에 주간 상승 반전했다”고 설명했다.

업황 바닥 기대에 힘입어 해외 철강기업 주가도 오름세를 보인다. 해외에선 중국 최대 철강기업인 바오스틸(1.1%), 유럽의 아르셀로미탈(3.8%), 미국의 US 스틸(1.7%)·누코(3.0%), 일본의 신닛테츠스미킨(NSSMC)(0.1%) 등이 올랐다. 박성봉 하나증권 연구원은 “중국 경기 부양에 대한 기대감과 전 세계 인플레이션 둔화로 글로벌 철강사들 주가 전반적으로 상승했다”고 분석했다.

올 하반기 업황 반등에는 ‘위안화 반등’이 변수로 꼽힌다. 이종형 연구원은 “위안화가 철강·비철과 같은 기초금속 원자재의 투자심리를 가장 빠르고 정확하게 대변하고 있기 때문”이라며 “중국의 경기부양책과 7월 FOMC 이후 미국의 추가 금리인상과 달러 약세 추이를 함께 잘 살펴봐야 할 것”이라고 조언했다.

forest@heraldcorp.com

forest@heraldcorp.com