주담대 대환, 목적 구분없어…주담대라면 다 갈아타기 가능

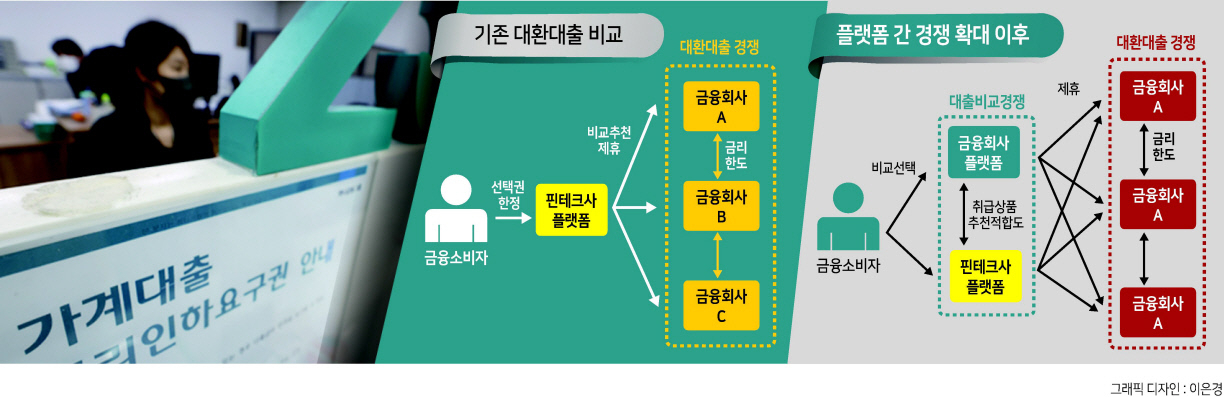

[헤럴드경제=서정은 기자] 올 연말부터는 주택담보대출(주담대) 대환대출 플랫폼을 통해 모든 종류의 주담대 갈아타기가 가능해진다. 당초 금융권에서는 주택구입을 제외한 생활안정자금 목적의 주담대부터 허용될 것으로 예상됐으나, 서민들의 대출 부담을 줄이기 위해 금융당국 또한 주담대 전체로 대환 대상을 확대하기로 했다.

14일 금융권에 따르면 금융위원회는 최근 은행들과 올 연말 출시를 앞둔 주담대 대환대출 플랫폼 관련 구축 계획 논의를 진행 중이다. 금융당국은 목적에 따른 종류 구분 없이 모든 주담대 대상으로 플랫폼 안에서 갈아탈 수 있도록 시스템을 만들 방침이다. 한국은행에 따르면 지난 1월 기준 전체 1053조4000억원의 가계대출 잔액 중 주담대 비중은 76%에 이른다.

주택을 담보로 받는 대출은 크게 생활안정자금과 주택구입자금으로 나뉜다. 차주들은 주택구입 시점에서 3개월 이내에 대출을 받아야 주택구입자금으로 분류된다. 3개월 이후에는 생활안정자금으로 대출 분류 코드가 달라진다. 이 때문에 은행권에서는 목적에 따라 허용 범위를 다르게 할 것으로 내다봤었다.

은행권 관계자는 “소유권 설정 문제 등이 생기지 않은 생활자금목적의 주담대 먼저 대환대출 플랫폼에 우선 적용될 확률이 컸다”며 “최근 회의에서 대환대출 활성화 차원에서 주택구입목적 또한 함께 허용되는 것으로 의견을 전달받았다”고 설명했다. 예를 들어 주택구입 이후 1달 안에 주택구입 목적으로 주담대를 받았어도 그 다음날 곧바로 동일한 목적으로 갈아탈 수 있게 된다는 얘기다.

금융위 관계자는 “주택구입 이후 3개월 후에 생활안정자금으로 전환되다보니 주택구입자금은 대환대출 대상에서 배제되는게 아니냐는 은행들의 질의가 있었다”며 “전체적으로 대환 과정의 편의를 추구하는만큼 주택담보대출의 목적에 제한을 두지 않을 것”이라고 말했다.

한편 대환대출에 총부채원리금상환비율(DSR) 규제를 예외적용 하는 방안에 대해서는 여전히 선을 긋고 있다. 은행권에서는 대환대출 실효성을 높이기 위해 이를 요구했으나 당국은 규제 억제력 때문에라도 이를 당장 풀기는 어렵다는 입장이다.

현재 금융당국은 5월 말 신용대출을 대상으로 대환대출 인프라를 연 상태다. 정무위원회 소속 윤창현 국민의힘 의원이 금융위로부터 받은 자료에 따르면 5월 31일부터 6월 30일까지 22영업일 동안 대환대출 인프라를 통해 총 2만6883건, 6684억원의 대출 자산이 이동했으며 이동 유형은 은행 간 대출 이동이 대부분을 차지했다.

lucky@heraldcorp.com