전기차비중 확대·공격적 주주환원

실적에 걸맞은 주가 상승 기대

현대차가 1분기에 이어 2분기 영업이익 1위를 달성할 것으로 전망되지만 실적과 달리 주가는 부진한 모습을 보이고 있다. 증권가는 현대차의 중장기 투자 확대와 주주환원이 반영될 경우 주가가 상승세를 보일 것으로 전망했다.

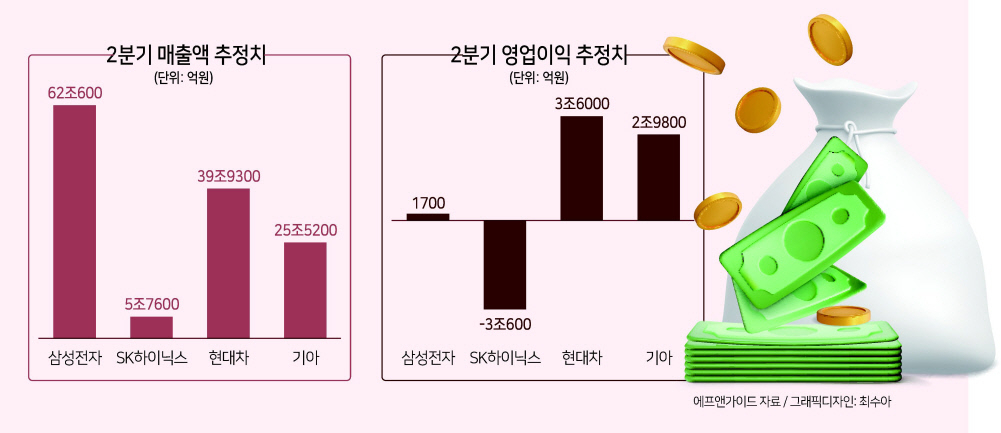

▶현대차·기아, 2분기도 ‘이익킹’=23일 에프앤가이드에 따르면 증권사 컨센서스가 3곳 이상인 상장사 기준 현대차는 2분기에도 코스피 상장사 중 가장 높은 영업이익을 기록할 전망이다. 현대차의 2분기 매출액은 전년 동기 10.9% 증가한 39조9340억원, 영업이익은 21.1% 늘어난 3조6089억원으로 추정된다. 현대차는 1분기에도 영업이익 3조5927억원을 기록해, 역대 최대치를 경신한 바 있다. 증권사 예측이 들어맞으면 현대차는 또 한 번 신기록을 세우게 된다.

영업이익 2위는 기아가 될 것으로 보인다. 2분기 매출은 전년 동기보다 16.7% 늘어난 25조5224억원, 영업이익은 33.4% 증가한 2조9801억원으로 예측된다. 기아 역시 현대차와 함께 1분기 역대 최대 분기 실적을 또다시 갈아치운 바 있다.

하지만 현대차와 기아의 주가는 박스권에 갇혀 있다. 5월 이후 현대차 주가는 19만~20만원 선에서 등락을 이어가고 있고, 기아 주가는 8만원대 초반까지 하락했다. 같은 기간 코스피가 2600선을 넘본 것과 비교하면 부진한 성적이다.

▶전기차 비중 확대, 주주환원으로 주가 부양=증권가는 현대차가 중장기 투자를 통해 계획대로 전기차 비중을 늘릴 경우 주가 역시 상승할 것으로 기대했다. 현대차는 지난 20일 ‘2023 CEO 인베스터 데이’에서 2030년 전기차 판매 목표를 200만대로 늘렸다.

정용진 신한투자증권 연구위원은 “전기차 시장을 선점하기 위한 핵심 동력은 투자 확대, 전기차 상품성 확보, 그리고 원가 절감”이라며 “투자 계획은 전동화 강화 드라이브가 선명하고 2차전지 합작법인(JV) 설립, 원료·재료 소싱 강화 등 계획이 반영돼 전기차 공급망 관리체계(SCM) 구축에 대한 내용이 구체화했다”고 말했다.

공격적인 주주환원 정책 역시 주가를 끌어올릴 요소다. 현대차는 앞서 기존 연 2회 배당을 분기배당으로 바꾸고 배당성향을 연결 지배주주 순이익 기준 25% 이상으로 높이겠다고 밝혔다. 또한, 향후 3년간 발행 주식의 1%씩 소각한다는 계획이다.

김평모 DB투자증권 연구원은 “당사 추정 시 현대차 보통주에 대한 올해 배당이 1만700원 이상으로 예상된다”며 “우선주 희석을 감안해도 올해 선행 주가수익비율(PER)은 5배에 머물러 있어 지속적인 주주환원 정책이 밸류에이션 상향으로 연결될 수밖에 없다”고 설명했다.

▶삼성전자 영업이익 ‘뚝’...반도체 실적 바닥 여전=반면, 삼성전자는 실적 바닥을 벗어나지 못할 전망이다. 에프앤가이드에 따르면 삼성전자 2분기 매출액은 전년 동기 대비 19.6% 줄어든 62조628억원으로 추정된다. 영업이익도 전년 동기 대비 98.7% 줄어 1777억원으로 예측했다.

같은 반도체 업종인 SK하이닉스 역시 실적 부진이 이어진다. 매출액은 전년 동기 대비 58.3% 줄어든 5조7626억원을 기록하고, 영업이익은 적자 전환해 3조673억원 손실을 기록할 것으로 보인다.

이경수 하나증권 연구원은 “반도체 업종은 올해보다는 내년 실적이 상향될 것으로 보인다”며 “큰 그림으로 봤을 때 내년 실적 상향과 이를 기대하는 외국인 수급의 핵심이 반도체 업종인 만큼, 이에 관심을 두는 전략이 무난해 보인다”고 주장했다. 이어 “지수 상승세가 다소 둔화하면서 2분기 실적시즌이 다가오고 있어 분기 실적에 관심을 갖는 디테일도 필요하다”며 “반도체 호실적이 부재한 2분기 실적시즌에 ‘실적’ 기반 업종 베팅이 중요하다”고 조언했다. 권제인 기자

eyre@heraldcorp.com