|

| [SK하이닉스 홈페이지] |

[헤럴드경제=유혜림 기자] SK하이닉스가 AI(인공지능) 열풍에 힘입어 경쟁사보다 더 크게 이익을 개선할 수 있다는 분석이 나왔다. 특히 AI 필수요소로 꼽히는 서버용 DDR5와 고대역폭 메모리(HBM) 같은 고성능 메모리 반도체에서 두각이 나타난다는 전망이다.

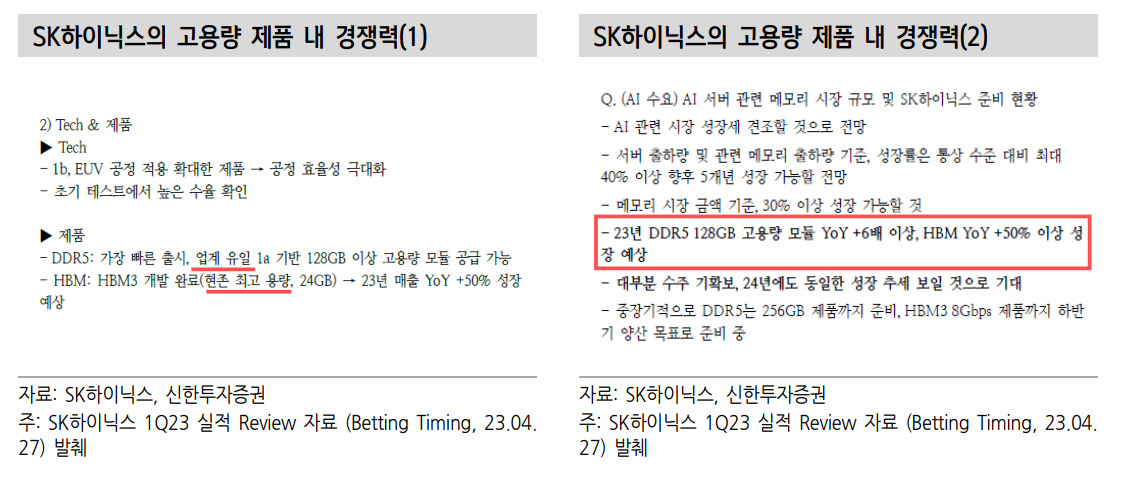

고영민 신한투자증권 책임연구원은 5일 보고서를 통해 "고용량 DDR5 및 HBM과 같은 고부가 제품 내 경쟁력은 경쟁사 대비 올해 ASP(평균판매단가)와 B/G(비트그로스, 비트 단위로 환산한 반도체 생산량 증가율)를 우수하게 만드는 요인으로 작용할 수 있다"고 밝혔다.

특히 AI용 서버에 필요한 128GB DDR5에서 수요 흐름이 뒷받침해준다는 설명이다. 고 연구원은 "128GB 제품의 경우, SK하이닉스만 유일하게 생산 중"이라고 강조하며 "32GB, 64GB 등에서도 1anm(4세대·10나노미터급 제품) 기준 가장 안정적인 수율이 확인되며 5세대 10나노 공정인 1bnm 준비도 앞서 있다"고 주목했다.

또 HBM 경쟁력에 대해선 "AI 응용처는 챗봇 이외에 AR/VR, 자율주행, 핀테크, 헬스케어 등으로 확장되고 있다며 "HBM3는 현재 글로벌 유일 양산 중"이라고 강조했다. 이어 "엔비디아 H100에 단독 공급 중"이라며 "올해 45%, 내년 40%의 매출성장이 예상된다. 업황 반등 구간에서 가파르게 이익이 증가할 것"이라고 기대했다.

목표주가도 실적 기대감에 힘입어 상향 조정됐다. 신한투자증권은 SK하이닉스 목표주가에 대해 기존 11만원에서 13만5000원으로 올렸다. 고 연구원은 HBM 성장성에 대한 주가 부담과 관련, "내년 업사이클 구간에서 HBM을 제외하더라도 DDR5의 점유율 격차, 침투율 확대 등 동향만으로도 추정치를 높일 가능성이 크다"고 설명했다.

forest@heraldcorp.com

forest@heraldcorp.com