|

| [한섬] |

[헤럴드경제=신동윤 기자] 내수 소비 둔화와 비우호적인 대외 환경의 영향으로 한섬의 이익 감소가 현실화된 가운데, 단기간 내 주가가 저평가 국면을 벗어나긴 어려울 것이란 전망이 나왔다.

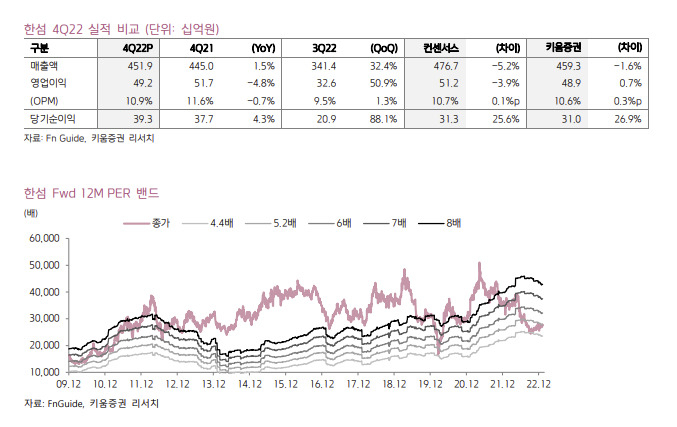

8일 금융투자업계에 따르면 현대백화점그룹인 한섬은 지난해 4분기 연결기준 매출 4519억원, 영업이익 492억원을 기록했다. 매출은 전년 대비 1.5% 증가했지만, 영업이익은 4.8% 감소한 수치다. 이 기간 오프라인 매출은 3656억원으로 전년 동기 대비 2.4% 증가했지만, 온라인 매출은 853억원으로 0.8% 줄었다.

조소정 키움증권 연구원은 “작년 리오프닝(경제활동 재개)의 영향으로 기저가 높은 편이었다”며 “평년 대비 따뜻했던 날씨 때문에 겨울 의류 수요가 감소했다. 특히, 아우터 등의 판매가 예상보다 저조했으며, 날씨에 대한 민감도가 오프라인보다 더 높은 온라인 채널이 상대적으로 부진한 모습을 나타냈다”고 설명했다.

한섬의 실적 부진이 올해 상반기 중에는 이어질 가능성도 있다는 분석도 나왔다. 현재 소비 심리가 이미 위축 국면에 접어들었고, 대외 환경 역시 우호적이지 않기 때문이다. 조 연구원은 “리오프닝의 영향으로 의류 수요가 늘어난 것은 기저를 높이는 요인으로 작용했고, 소비자들의 심리 역시 얼어붙으면서 한동안 의류 수요가 증가하긴 어려울 것으로 예상된다”고 강조했다.

|

| [키움증권] |

다만, 한섬의 펀더멘털은 탄탄하다고 조 연구원은 평가했다. 타임(Time)·마인(Mine) 등 한섬의 브랜드들은 시장 내에서 브랜드력을 인정받고 있고, 여전히 고가 시장에서 인정받고 있다는 이유에서다. 조 연구원은 “한섬은 지속가능한 성장을 위해 기존 브랜드를 육성하는 것을 넘어 신규 브랜드를 런칭하기 위한 투자를 지속할 계획”이라며 “브랜드 포트폴리오에 대한 투자는 분명 긍정적 시그널”이라고 했다.

조 연구원은 한섬에 대한 투자의견은 ‘매수’로 유지했지만, 목표주가는 3만5000원으로 소폭 하향조정했다. 그는 “국내 영업환경 개선 가능성이 크지 않고, 신규 브랜드 출시 영향으로 비용이 증가할 것으로 예상된다”며 “현재 내수 시장 둔화에 대한 우려가 여전한 만큼 저평가 구간에서 당장 벗어나긴 어렵지만, 매크로 환경에 대한 우려가 조금이라도 완화될 경우, 투자심리가 확대될 가능성이 높다”고 말했다.

realbighead@heraldcorp.com

realbighead@heraldcorp.com