|

| [123rf] |

[헤럴드경제=권제인 기자] 오픈AI가 개발한 인공지능(AI) 챗봇 ‘챗GPT’가 전 세계적인 열풍을 일으키면서 관련 테마주 주가가 들썩이고 있다. 세계 최대 검색 엔진 업체 구글 역시 서비스 출시를 예고하며 ‘AI챗봇 대전’이 가시화하는 가운데, 이미 큰 폭 상승한 국내 관련주의 추가 상승 여력을 두고 관심이 모인다. 하지만 최근의 주가 흐름이 실적 기반이 아닌 트렌드에 편중된 과열 양상을 보이고 있다는 지적이 나옴에 따라 투자에 신중을 기해야 한다는 목소리도 나온다.

8일 한국거래소 정보데이터시스템에 따르면 챗봇GPT 관련주는 주가 상승률 상위 종목에 대거 포진해있다. SK텔레콤과 함께 AI 비서 ‘에이닷’ 고도화 작업을 진행 중인 코난테크놀로지는 한 달간 285.96% 올라 국내 주식 시장에서 가장 높은 상승률을 보였다.

AI기술 구현을 위한 시스템 반도체 설계 지적재산권(IP)을 개발하는 오픈엣지테크놀로지도 127.72% 올라 3위에 이름을 올렸다. 이외에도 셀바스AI, 비플라이소프트, 솔트룩스 등이 100%가 넘는 상승세를 보이고 있다.

챗봇AI 시장은 구글을 비롯한 글로벌 빅테크 기업의 참전이 이어지며 경쟁이 치열해지고 있다. 이에 따라 국내 관련 기업 주가가 고공행진이 지속될지 관심이 모인다. AI 챗봇 시장은 마이크로소프트(MS)가 투자한 챗GPT가 선점했다. 챗GPT는 작년 11월 출시 이후 2개월여 만에 월간 활성 이용자(MAU)가 1억 명을 넘어서는 등 '열풍'을 일으키고 있다.

후발주자인 구글은 지난 6일(현지시간) ‘바드(Bard)’ 출시를 공식 선언하며 추격에 박차를 가하고 있다. 이에 MS가 곧바로 자사 검색엔진 빙(Bing)에 AI 기술 탑재하겠다고 밝히며 맞불을 놨다.

중국과 한국의 빅테크 기업 역시 경쟁에 가세하고 있다. 중국 최대 포털사이트 바이두는 오픈AI의 AI 챗봇인 챗GPT와 유사한 서비스인 ‘어니봇(Ernie Bot)’을 다음 달 출시한다고 발표했다. 네이버는 4분기 실적발표 컨퍼런스콜에서 올해 상반기 새로운 검색 경험 ‘서치GPT’를 선보이겠다고 밝혔다.

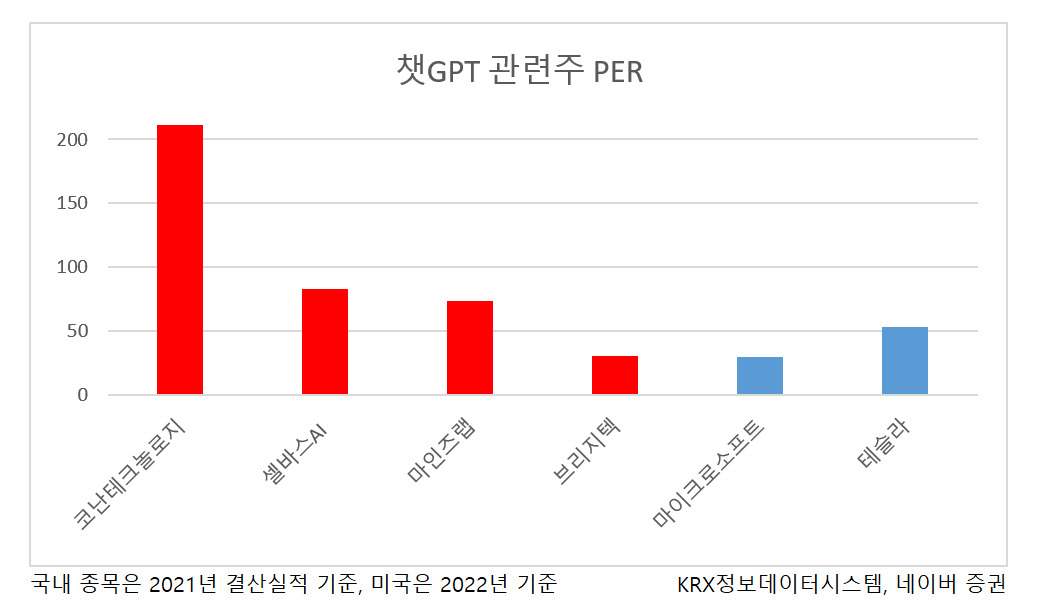

그러나 관련주의 주가가 급격히 오르면서 실적 대비 가격 수준이 크게 높아져 과열을 주의해야 한단 조언이 나온다. 당기순이익 대비 주가 수준을 표시하는 주가수익비율(PER)이 챗봇GPT에 투자한 MS보다 높아진 종목도 여럿 등장했다. 높은 PER 그만큼 다른 주식 대비 상대적 가격이 비싸다는 의미다.

2021년 결산 실적 기준 코난테크놀로지의 PER은 211.54배, 셀바스 AI 82.91배, 마인즈랩 73.39배, 브리지텍 30.45배로 MS 29.70배(2022년 기준)보다 크게 높았다. 대표적인 성장주인 테슬라도 53.36배에 불과하다.

특히, 2021년보다 저조했던 지난해 실적이 반영될 경우 PER은 더욱 상승할 수 있다. 결산 실적이 적자를 기록할 경우 PER 산출 자체가 불가능할 가능성도 있다. 코난테크놀로지는 지난 3분기 기준 당기순이익 55억 적자를 기록했고, 그 폭도 지난해 동기 대비 감소했다. 같은 테마로 묶인 솔트룩스와 플리토는 이미 2021년 적자를 기록해 PER이 산출되지 않고 있다.

황세운 자본시장연구원 선임연구위원은 “과거 사례로 미뤄볼 때 급격하게 PER이 높아진 종목은 대부분 시장 평균 내지 업종 평균 수준으로 회귀하는 경향을 보인다”며 “챗봇AI가 혁신적인 서비스인 것은 사실이나 향후 수익이 얼마나 확대될지는 불확실하고 증시에서도 과열 우려가 제기되는 만큼 신중한 투자가 필요하다”고 말했다.

또한, 같은 테마주일지라도 기업마다 성장성이 다른 만큼 종목별 선별적인 접근이 필요하다. 키움증권은 초거대 AI 언어 모델을 구축하고 이를 사업화하기 위해선 큰 비용과 시간이 필요하다며 대기업 중심의 시장 확대가 이뤄질 것으로 전망했다. 이에 따라 시장 세분화를 통해 특수 산업에 특화된 사업 모델을 지녔거나 대기업 및 글로벌 AI 업체 대상으로 사업화가 가능한 기업에 주목하라고 조언했다. 구체적으로 코난테크놀로지와 차별화된 언어 데이터를 확보해 글로벌 업체에 판매하는 플리토를 수혜 종목으로 꼽았다.

KB증권과 키움증권은 네이버에 대해 서치GPT 등 신사업에 수익성 중심 경영이 더해져 주가 상승이 기대된다며 목표가를 30만원으로 상향했다. 이선화 KB증권 연구원은 “해외 업체들의 영어 기반 모델은 한국어로 번역하는 과정에서 정확성이 저하될 수 있기 때문에 한국어 기반의 네이버 서치GPT는 한국 시장에 특화된 서비스를 선보일 수 있을 것으로 기대한다”고 말했다.

그러면서 “서치GPT 출시로 인해 재무적 성과가 당장 가시적으로 개선되지는 않겠지만, ‘하이퍼클로바’의 큰 틀 안에서 다양한 상품을 출시할 수 있다는 점이 고무적이다”고 설명했다.

김진구 키움증권 연구원은 “단기 실적에 무게를 둔 밸류에이션보다는 AI, 클라우드 등 신규사업이 창출할 중장기 사업가치를 투영하여 멀티플 상승을 반영하는 것이 바람직하다”고 판단했다.

eyre@heraldcorp.com

eyre@heraldcorp.com