한앤코 승소 시 리브랜딩 작업 착수

대한항공과 기내식과 시너지 기대

|

| [연합] |

[헤럴드경제=김상훈 기자] 홍원식 남양유업 회장 일가와 사모펀드(PEF) 운용사 한앤컴퍼니의 주식양도 소송 항소심 선고일이 하루 앞으로 다가왔다. 법원이 1심에 이어 2심에서도 한앤코의 손을 들어줄 것이란 전망이 우세한 가운데 한앤코는 경영권 분쟁을 마무리한 뒤 곧바로 남양유업 인수를 완료, 밸류업(기업가치 향상) 전략에 집중할 전망이다.

8일 법조계와 투자은행(IB) 업계에 따르면 서울고등법원 민사16부는 오는 9일 홍 회장과 한앤코의 주식매매계약(SPA) 이행 관련 소송 2심 선고를 내릴 예정이다. 홍 회장은 지난해 5월 한앤코와 남양유업 지분 53.08%를 3107억원에 매각하는 계약을 맺었지만, 김앤장이 쌍방 대리를 했다는 이유로 1심에 이어 2심에서도 계약 무효를 주장하고 있다.

하지만 지난달 12일 열린 변론기일에서 재판부는 “홍 회장 측 추가 증거 합당성 없다”면서 추가 증거 신청을 모두 기각했다. 여기에 최근 법원은 홍 회장이 제기한 위약벌 소송 항소심 역시 기각해 관련 업계에선 항소심 역시 1심과 마찬가지로 한앤코 승리로 일단락될 것이란 평가가 지배적이다.

한앤코가 2심에서 승소한다면 남양유업 경영권 분쟁은 사실상 종결될 것으로 보인다. 홍 회장 측이 대법원에 상고하더라도 새로운 카드를 꺼내들지 않는다면 기각 가능성이 높다. 이에 관련 업계에서는 벌써부터 한앤코가 남양유업을 인수할 경우 어떻게 경영 정상화로 기업가치를 회복시킬지 관심이 집중되고 있다.

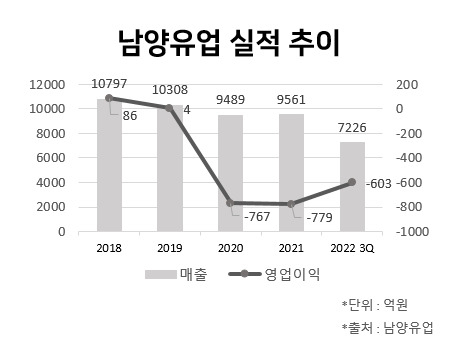

상황은 녹록치 않다. 최근 몇 년 간 남양유업의 실적은 하향 곡선을 그리고 있기 때문이다. 지난 4년 간 매출 추이를 보면 2018년 1조797억원에 달했던 매출은 2020년 9489억원으로 1조 밑으로 떨어졌고, 같은 기간 영업이익도 86억원에서 영업손실 767억원으로 적자 전환했다. 2021년에는 매출 9561억원으로 전년 대비 소폭 늘었지만 영업손실은 12억원이나 늘었다.

지난해엔 이보다 더 악화된 실적을 기록할 것이라는 분석이 나온다. 남양유업의 지난해 1~3분기 매출은 7226억원, 영업손실은 604억원에 달한다.

IB 업계 안팎에선 남양유업의 오너리스크가 해소될 것으로 예상됨에 따라 한앤코가 남양유업 리브랜딩 작업과 사업 다각화에 집중할 것으로 보고 있다. 실제 남양유업의 실적이 망가진 이유는 마약 파문, 갑질 논란, 불가리스 사태 등으로 촉발된 장기 불매 운동이 컸다. 또 2년여 간 끌어온 홍 회장의 무리한 소송전도 남양유업의 어려움을 가중시킨 요인이다.

다만 남양유업 재무상태는 나쁘지 않다는 점은 긍정적인 부분이다. 지난해 3분기 기준 남양유업 자산은 8968억원에 달한다. 현금성 자산만 1175억원이 있고, 공장 등 부동산이 포함된 유형자산이 3259억원에 달한다. 부채는 1224억원으로 자산의 7분의 1 수준에 불과하다.

또 남양유업이 전국 대리점 등 유통라인을 갖추고 있는 만큼 제품만 다양화한다면 실적 개선은 어렵지 않을 것이란 분석도 나온다. 특히 매출 부진의 주원인으로 꼽히는 국내 우유 소비량 감소와 관련해선 신성장동력으로 단백질 음료, 플랜트 밀크, 건강기능식품 등 제품 출시를 통해 우유 재고 문제를 해결할 수 있다.

이를 위해 한앤코가 연구개발을 지원하는 등 적극적인 투자에 나선다면 흑자전환은 그리 오래 걸리지 않을 것이란 게 IB 업계의 전망이다. 아울러 한앤코가 보유한 대한항공 기내식 사업에 남양유업 제품을 납품하는 등 B2B 시너지를 낼 수 있다는 관측도 나온다.

IB 업계 관계자는 “오너리스크가 해제된 만큼 리브랜딩만 잘 되면 실적 회복은 물론 기업 이미지도 개선될 것”이며 “신상품 개발로 ‘대박’ 제품을 만들면 금세 턴어라운드가 가능할 것”이라고 말했다.

award@heraldcorp.com