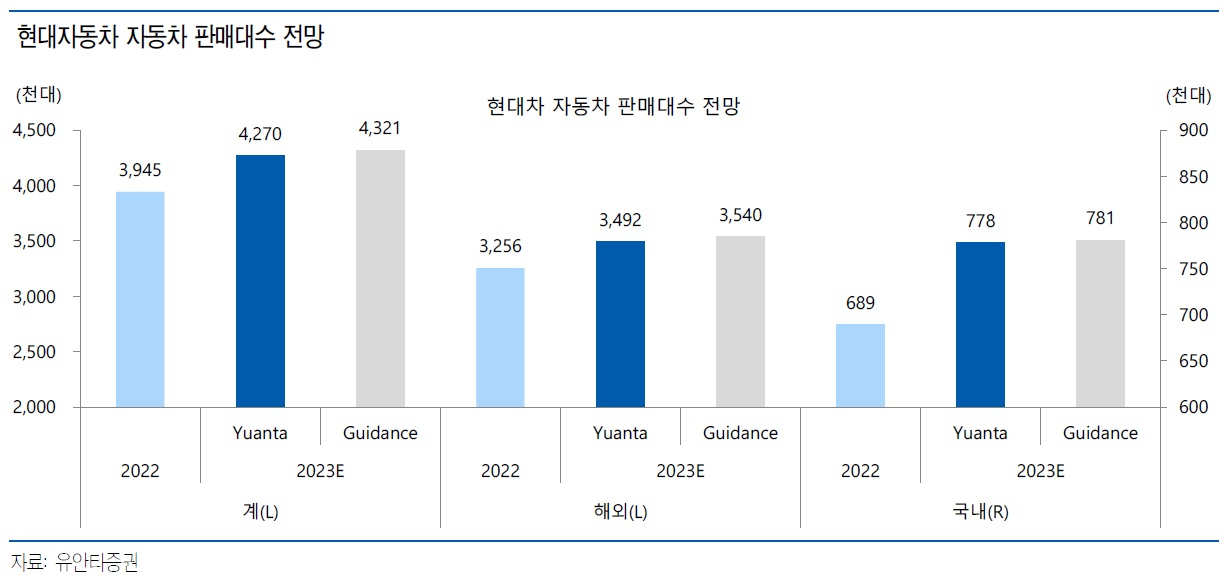

올 판매대수 작년보다 10% 증가한 432만대 전망

국내 13%, 해외 9% 성장 예상

그랜저·코나 풀체인지 모델 효과

|

| 그랜저 [현대차 제공] |

[헤럴드경제=서경원 기자] 유안타 증권은 17일 현대자동차에 대해 “지난 2~3년간 동사를 비롯한 글로벌 OEM(주문자위탁생산)들을 괴롭혔던 부품 부족에 대한 생산 차질은 2023년 해소되며 생산이 정상화될 것으로 추정된다”고 말했다.

이현수 유안타증권 연구원은 이날 리포트를 통해 이같이 밝히고 “즉, 생산 정상화는 판매 확대로 이어질 개연성이 높고, 원/달러 환율의 경우 1240원이 이어질 경우 하반기부터는 전년동기대비 영업이익에 부정적인 영향을 미칠 것으로 예상되나 그 수준은 크지 않을 것”이라고 말했다.

이 연구원은 “글로벌 경기에 대한 우려가 상존한 가운데 글로벌 OEM들의 동시다발적 생산 정상화는 인센티브 상승 등으로 이어져 판매단가에 부담을 줄 수 있다”며 “당사는 보수적 추정 하에 미국 시장에서의 2023년말 인센티브가 2021년 3분기 수준까지 상승할 수 있다고 가정한다”고 분석했다.

유안타증권은 지난 3일 올 현대차의 글로벌 판매 대수를 전년보다 10% 증가한 432만대로 전망했으며, 국내와 해외 각각 13%, 9%씩 증가할 것으로 내다봤다.

이 연구원은 “국내는 작년 1분기 전기차 생산을 위한 설비 공사로 아산 공장이 약 1개월 동안 가동 중단된 영향과 지난해 11월 출시한 그랜저 풀체인지 모델 및 올 1분기 중 출시될 것으로 예상되는 코나 풀체인지 모델의 신차 효과가 국내 시장에서의 두 자릿수 판매 증가율을 가능하게 할 것”이라며 “해외 판매의 경우 러시아 권역 판매대수가 작년 3분기 이후 안정되는 모습이나 전년대비로는 -20%의 판매 감소가 불가피할 것으로 예상된다”고 관측했다.

gil@heraldcorp.com

gil@heraldcorp.com