|

| [게티이미지뱅크] |

[헤럴드경제=신동윤 기자] 연기금 등 기관투자자들의 자금 집행이 개시되는 1월 투자시장에 돈이 몰리는 ‘연초효과’의 발생 비중과 평균 등락폭 등을 통계적으로 검토했을 때 국고채 5년물에 투자하는 것이 3년·10년물에 비해 유리하다는 분석이 나왔다.

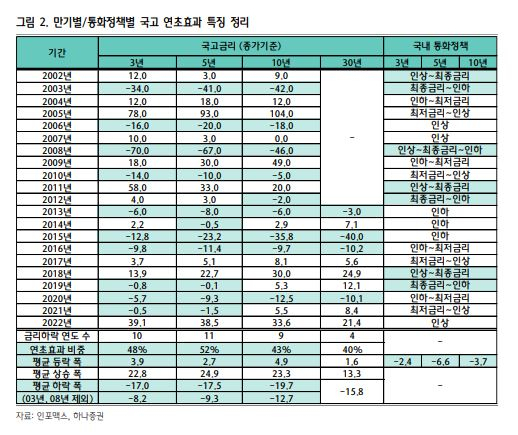

김상훈 하나증권 연구원은 29일 리포트를 통해 “펀더멘털을 제외하고 국채 관련 연초효과를 2002~2022년 21개 연도 중 1월 종가(금리)를 분석해 확률적으로만 접근해봤다”며 “연초효과 발생 비중과 평균 등락 폭을 감안하면 5년물이 상대적으로 강한 모습을 보였다”고 강조했다.

분석 대상 연도 중 1월 종가가 직전 해 종가 대비 하락 마감한 비중은 5년물이 52%로 3년(48%), 10년(43%)과 달리 유일하게 절반을 넘었다는 것이 김 연구원의 평가다. 그는 “21개 연도 중 국내 통화정책이 현재 국면과 유사한 ▷인상~최종금리 도달 ▷최종금리~인하 연도만의 평균 등락폭을 검토했다”며 “5년물이 -6.6bp로 3년 -2.4bp, 10년 -3.7bp로 상대적 우위를 보였다”고 설명했다.

김 연구원은 자신이 제시한 두 조건에 해당하는 7개 연도(2002, 2003, 2008, 2011, 2012, 2018, 2019년)의 투자주체별 순매수 패턴도 확인했다. 은행의 순매수가 가장 큰 비중을 차지했던 만기가 내년 초 핵심이 될 수 있다는 점에서다. 김 연구원은 “강력한 매수 주체가 인상 마무리 해의 1월에 상대적으로 가장 많이 매수한 만기는 5년물로 평균 44%”라면서 “반면 3년물은 순매도했다”고 했다.

|

| [하나증권] |

김 연구원은 ‘버터플라이 인덱스’가 ‘제로(0)’ 수준을 장기간 크게 벗어나지 않는 패턴을 보인다는 점을 들어 커브 전략 매력이 줄어들며 듀레이션 리스크 관리가 중요함을 시사한다고 봤다. 단, 2018년 중반부와 유사한 최근 패턴을 볼 때 버터플라이 인덱스의 마이너스(-) 전환 가능성이 상당하다는 점에서 5년물의 상대적 매력도가 부각될 것으로 판단했다.

김 연구원은 “종합적으로 국고 연초효과는 확률적으로 5년물에 나타날 가능성이 높고, 만기별 평균 약세폭도 5년물이 가장 제한적”이라며 “단, 인상 마무리 국면에서는 5년물이 상대적으로 가장 강세를 보였고, 은행이 매수 주체였다”고 덧붙였다.

realbighead@heraldcorp.com

realbighead@heraldcorp.com