중산층 이상 금리 인상에 따른 이자부담↑

한은 추가 금리 인상 예고

|

| 최근 금리가 급격히 상승하며 가계대출 이자부담이 증가하고 있다. 12일 서울 중구 명동 하나은행에서 직원들이 개점을 준비하고 있는 가운데 개인대출 안내문이 붙어 있다. 임세준 기자 |

[헤럴드경제=박자연 기자]중산층 이상일수록 처분가능 소득 대비 금융부채가 많은 것으로 나타났다. 신용도가 좋은 고신용자 또한 최근 몇년 새 금융 부채를 늘린 것으로 조사됐다. 이에 따라 기준금리 인상에 따른 이자 부담 영향이 중산층·고신용자 위주로 커질 것으로 보인다.

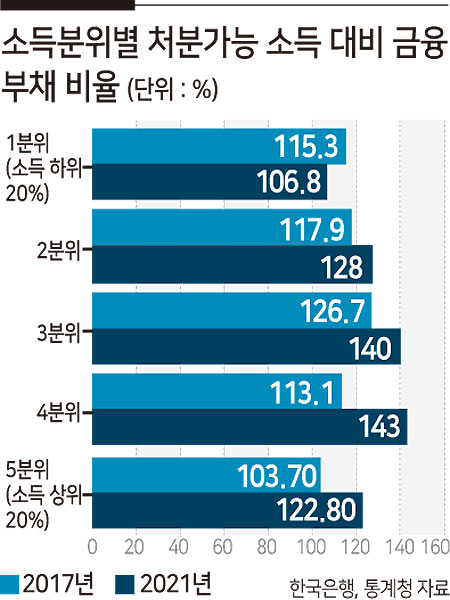

한국은행과 통계청에 따르면 최근 5년간 소득 4분위 가구의 처분가능소득 대비 금융부채 비율은 2017년 113.1%에서 지난해 143%로 4년 동안 29.9%포인트(P) 상승했다. 해당 기간 동안 소득은 533만원(5560만원→6093만원) 늘었지만 금융부채는 (6288만원→8711만원)으로 2423만원 급증했다.

소득 상위 20%인 5분위 가구도 처분가능소득 대비 금융부채 비율이 19.1%p(2017년 103.7%→2021년 122.8%) 증가했다. 3분위도 13.3%p(2017년 126.7%→2021년 140.0%) 상승했다.

상대적으로 소득이 적은 2분위의 해당 비율은 2017년 117.9%에서 지난해 127.5%로 9.6%p 상승, 증가폭이 적었고 소득 하위 20%인 1분위는 같은 기간 115.3%에서 106.8%로 오히려 8.5%p 하락했다.

중산층~고소득층에 해당하는 이들의 금융부채 비율은 최근 5년간 큰 폭 상승한 반면 저소득층은 오름폭이 작거나 오히려 하락한 셈이다.

고신용자들 역시 금융부채 비율이 늘었다. 한은 가계부채 데이터베이스(DB)에 따르면 2017년 말 기준 전체 가계대출에서 고신용자(신용평가점수 840점 이상)의 비중은 69.7%에 그쳤지만 2018년 말 71.3%, 2019년 말 73.1%, 2020년 말 75.3%, 2021년 말 76.9%까지 지속 상승했다.

반면 중신용자(665∼839점) 비중은 2017년 말 24.5%에서 지난해 말 19.9%까지 떨어졌고, 저신용자(664점 이하) 비중은 같은 기간 5.7%에서 3.3%로 축소됐다.

2017년 말 이후 부동산 가격 상승, 가상자산 열풍에 이어 2020년 신종 코로나바이러스 감염증(코로나19) 위기 이후 유동성 확대 기간에 중산층과 고신용자 집단이 빚을 내 적극적인 투자에 나섰기 때문으로 풀이된다. 정부가 총부채원리금상환비율(DSR) 적용 강화 등 잇따라 가계대출 규제 방안을 내놓으면서 소득이나 상환 능력에 여력이 있는 고신용자일수록 대출이 용이했던 상황도 영향을 미쳤다.

그러나 지난해 8월부터 한은 금통위가 두 번의 빅스텝을 포함 1년 2개월간 모두 여덟 차례 금리 인상을 단행하면서 빚을 늘린 중고소득층, 고신용자들의 이자 부담도 급격하게 늘어나게 됐다. 금리 인상 기간동안 기준금리는 0.5%에서 3.0%으로 250bp(1bp=0.01%)가 올랐다.

한은 가계부채 현황 자료에 따르면, 기준금리가 0.50%p 인상되면 전체 대출자의 이자 부담액은 6조5000억원 불어난다. 산술적으로 계산하면 이날까지 금리가 인상되는 동안 30조원이 넘는 이자가 차주들에게 추가된 것이다.

한편 한은은 최근 높은 수준의 물가 상승률이 계속되는 만큼 추가적인 금리 인상을 예고하고 있다.

이창용 한은 총재는 전날 금통위 후 기자회견에서 “어떤 면에서는 가계의 고통이 굉장히 크다는 것을 부인할 수 없지만 물가를 잡는 게 우선”이라고 말했다.

nature68@heraldcorp.com