따이공 위축에 면세채널 타격

|

| 현대차증권 제공 |

[헤럴드경제=김상훈 기자] 리오프닝(경제재개) 최대 수혜주로 꼽히던 국내 화장품주가 면세 채널과 중국 현지 업황의 부진이 이어지며 예년 대비 낙관적 성과를 기대하긴 어려울 것이란 전망이 나왔다.

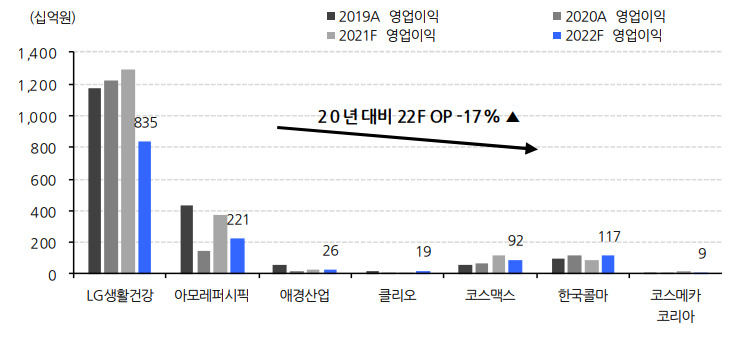

정혜진 현대차증권 연구원은 최근 보고서를 통해 “올해 화장품 업종 주요 업체 합산 영업이익은 코로나19가 발병했던 2020년 대비 20% 가까이 역성장 할 것으로 전망된다”고 밝혔다.

화장품 업종의 실적은 주로 내수와 면세, 중국 현지 채널에 따라 좌우되는데, 지난 1분기 거리두기 완화로 개선세를 보이고 있는 국내시장과 달리 중국 현지 업황 부진이 이어지고 있는 점이 큰 약점으로 꼽힌다.

3분기 접어들며 상해 포함 중국 주요도시의 방역 강도는 점차 완화되고 있지만 최근 하이난과 청두가 봉쇄되는 등 국소적인 방역 불확실성이 여전히 지속되고 있어 한국 화장품 업종이 수혜를 받기 어려울 것이란 전망이다.

면세 채널 역시 중국 소비자의 화장품 수요 영향을 받는 만큼 실적 부진에 영향을 주고 있는 것으로 파악됐다.

정 연구원은 “현지 방역 강화와 물류 이슈로 상반기 면세 채널을 이용하는 따이공들의 영업 활동이 다소 위축되는 효과가 발생한 것으로 판단되며, 이러한 분위기는 3분기까지도 일부 이어지고 있는 것으로 추정된다”고 진단했다.

이 같은 현지 업황을 감안하면 3분기는 화장품 업종의 계절적 비수기고, 4분기 광군제 역시 예년과 비교해 낙관적 성과를 기대하기는 어려울 것이란 분석이다.

정 연구원은 “올해 2분기 화장품 업종의 실적과 주가 측면 약화된 모멘텀은 당분간 지속될 것으로 예상되며, 화장품 업종 투자의견 중립을 유지한다”고 밝혔다.

한편 한국 화장품 업체들은 장기적 관점에서 중국 의존도를 낮추기 위해 브랜드 M&A 등 중국 이외 해외 시장에서의 매출 비중 증가 및 해외 시장 점유율 확대를 위한 전략 실행 중이다. 최근 아모레퍼시픽의 북미 럭셔리 클린뷰티 브랜드 타타하퍼의 지분율 100%를 인수 결정도 현지 사업 역량 강화와 시장 지위를 확대하기 위한 차원으로 풀이된다.

award@heraldcorp.com