타 업권 대비 고금리 매력 떨어져

[헤럴드경제=이태형 기자]금리인상기를 맞아 전 금융사들이 수신금리 인상에 나서면서 상대적으로 인상폭이 크지 않았던 저축은행들이 뒤늦게 인상 흐름에 동참하고 있다. 그동안 고금리로 고객을 유치했던 저축은행들이 고객 이탈에 위기감을 느끼면서 경쟁적으로 금리를 높이고 있다.

27일 저축은행업계에 따르면 최근 상상인플러스저축은행이 3.36%로 가장 높은 예금 상품을 내놓았고, 다올저축은행이 3.30%, SBI저축은행이 3.25%로 수신금리를 올렸다. 저축은행들이 한번에 0.40~0.50% 인상하는 등 앞다퉈 수신금리를 인상하고 있다.

이는 시중 유동 자금이 제1금융권의 대형 은행이나 상호금융으로 흘러들어가면서 저축은행이 상대적으로 유치 수신금액이 작은데 따른 위기의식이 반영된 것으로 풀이된다.

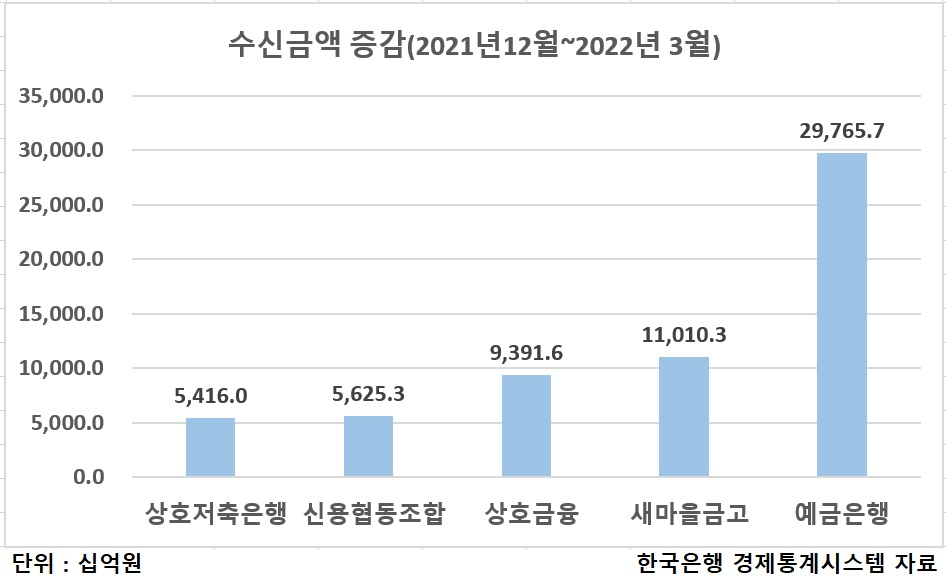

실제 한국은행 경제통계시스템에 따르면 말잔 기준 3월 저축은행 수신금액은 지난해 연말 대비 5조4000억원이 늘어나는 그쳤다. 같은 기간 시중은행(29조7657억원), 새마을금고(11조103억원), 상호금융(9조3916억원), 신협(5조6253억원)에 비해 저축은행 수신액이 최저치를 기록했다.

이는 업권의 특성상 월급통장이나 주거래 통장이 아니라 금융소비자들이 재테크 차원에서 저축은행의 수신상품을 이용하는 만큼 타 업권의 금리와 비교해 자금을 이동시키는 경우가 많기 때문이다.

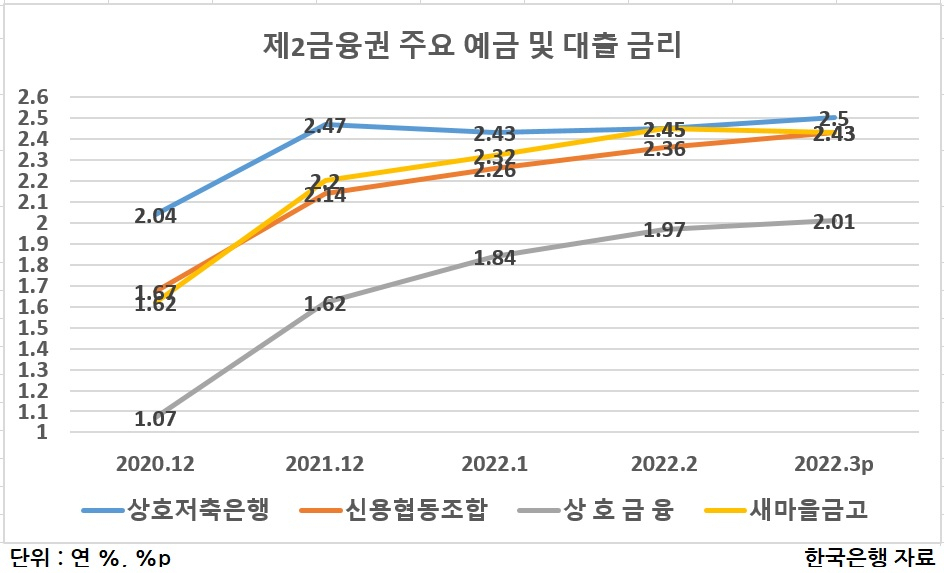

예금금리는 지난해 말 대비 3월에 저축은행이 0.03%포인트 오른 반면, 신협(0.29%포인트), 상호금융(0.39%포인트), 새마을금고(0.23%포인트) 올라 금리차가 줄어들고 있다.

한국은행이 1.75%까지 기준금리를 인상하며 향후에도 인상 기조를 이어갈 것으로 예상되면서 최근 금융업계 전반적으로 금리를 인상하고 있기 때문이다.

저축은행 관계자는 “저축은행의 경쟁력이던 고금리 매력이 줄어들면서 안정적인 시중은행과 상대적으로 금리 인상폭이 큰 기타 상호금융에 자금을 이동시키면서 이같은 시중 자금 흐름이 나타난 것으로 보인다”고 말했다.

한편 저축은행이 수신금리를 인상하는 데는 하반기 여신(대출) 사업의 일환으로 수신액 유치가 필요한 상황이라는 점도 작용하고 있다. 수신액을 확보해야 예대율(수신액 대비 여신액) 100% 기준에 맞춰 사업을 운영할 수 있기 때문에 선제적으로 자금 확보에 나선 것이라는 해석도 나온다.

thlee@heraldcorp.com