|

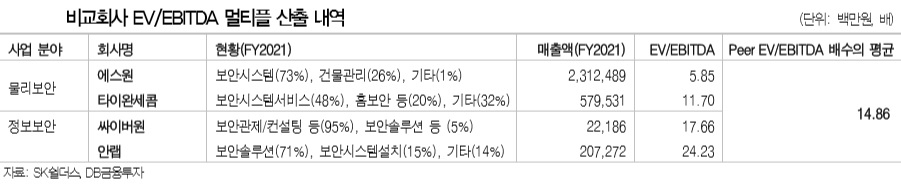

| [DB금융투자 제공] |

[헤럴드경제=김성미 기자] 다음달 기업공개(IPO)를 눈앞에 둔 SK쉴더스는 50여년 역사의 물리보안을 넘어 국내 1위 사이버보안 기술을 바탕으로 글로벌 라이프 케어 플랫폼으로 성장할 것이란 전망이다.

25일 신은정 DB금융투자 연구원은 “사이버 보안은 클라우드, 사물인터넷(IoT), 인공지능(AI) 등의 산업 발전에 따라 전 세계적으로도 보안에 대한 수요가 증가하고 앞으로도 중요성이 증대될 것”이라고 밝혔다.

이어 “SK스퀘어 자회사인 SK쉴더스의 사이버보안 매출은 국내 업계 1위이고 국가적으로도 정보보안에 대한 정책 강화를 진행하고 있다는 점에서 주목할 필요가 있다”며 “사이버 보안은 향후 SK쉴더스의 성장을 견인할 사업부로 판단됨에 따라 글로벌 정보보안 업체의 밸류에이션 적용도 가능하다”고 덧붙였다.

신 연구원은 “지난달 구글이 사이버보안업체 맨디언트(Mandiant)를 54억달러(약 6조6700억원)에 인수, 역대 두 번째로 큰 거래 규모”라며 “구글이 아마존, 마이크로소프트에 이어 3위 사업 영역인 클라우드 사업을 확장하는 데 있어 차별화 전략으로 사이버 보안 서비스를 추가하려는 것”이라고 강조했다.

그는 “ SK쉴더스 사이버보안 기업가치 측정을 위해 맨디언트의 밸류에이션을 적용하면 SK쉴더스의 사이버 보안 분야 매출액 X 최근 맨디언트 주가매출비율(PSR)에서 60% 할인 적용한 4.3배를 반영, 사이버보안 분야 가치는 1조4600억원으로 계산된다”고 전했다.

한편 SK쉴더스의 사업 부문은 ADT캡스로 잘 알려진 물리보안(2021년 매출 비중 59%), SK인포섹의 영역이던 사이버보안(22%), 물리보안과 정보보안이 융합된 융합보안(16%)으로 수익을 확대하고 있다. 신사업으로는 홈보안, 무인주차, 무인매장, 시니어케어 등 Safety&Care가 3%를 차지한다.

2019~2021년 연평균 성장률은 물리보안이 4.1%, 사이버보안이 16.4%, 융합보안이 90.1%, Safety&Care가 68.2%로, 전체 매출 비중의 40%에 달하는 사이버 보안 등 성장 사업이 전체 톱라인 성장을 견인하는 것으로 분석된다.

보안산업 시장 규모 자체가 향후 해마다 증가할 것으로 예상되는데다 특히 기존 인터넷 및 스마트폰 이용부터 융합보안과 새롭게 떠오르고 있는 IoT의 등장으로 정보 보안의 중요성에 주목할 필요가 있는 상황이다.

한편 SK쉴더스는 다음달 3일부터 기관투자자들을 대상으로 수요 예측을 진행해 최종 공모가를 확정할 예정이다.

miii03@heraldcorp.com