|

| [현대차증권 제공] |

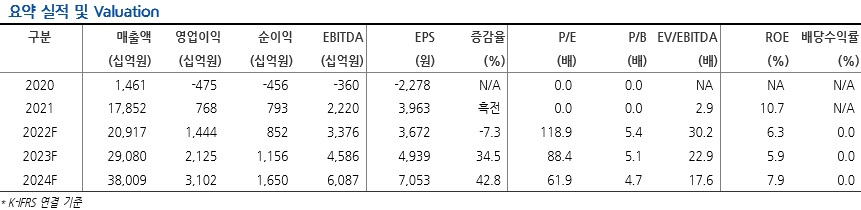

[헤럴드경제=김성미 기자] 현대차증권은 LG에너지솔루션이 올 2분기에도 시장 컨센서스를 상회하는 실적을 달성할 것으로 전망했다. 이에 2차전지 업종 중 톱픽을 유지한데 이어 목표주가 64만원도 유지했다.

강동진 현대차증권 연구원은 “LG에너지솔루션은 1분기에 이어 2분기에도 이익 개선 추이가 이어질 것”이라며 “원통형배터리는 주요 고객사의 중국공장 가동에 일부 차질이 있었지만, 베를린공장 오픈 및 강력한 수요로 여전히 전 분기대비 수익성이 개선될 전망”이라고 밝혔다.

이어 “그동안 부진했던 EV용 파우치 전지 수요도 점진적으로 회복될 것”이라며 “폭스바겐(VW) ID.4 중심으로 생산이 재개된 데다 기존 NCM622에서 NCM712, NCMA 채용으로 원가 부담도 낮아지고 부품 조달 이슈도 점진적으로 개선될 것”이라고 덧붙였다.

강 연구원은 “VW은 MEB 플랫폼 주력 공장인 츠비카우(Zwickau)가 3월 말 예상보다 빠른 시점에 가동이 재개될 것”이라며 “5월부터는 엠덴(Emden) 공장 역시 ID.4 생산이 시작되고 독일에서 온라인 리스가 확대되는 등 지속적으로 판매 부진을 개선하고 있다”고 설명했다.

그는 “아우디(Audi), 포르쉐(Porche)의 전기차 판매는 양호함에 따라 향후 VW 또한 고부가 브랜드 중심의 판매 확대 계획이 물량 증대도 이어질 것”이라며 “최근 리튬 및 리튬염(LiPF6) 등의 가격은 하락 중으로, 니켈 가격이 높은 수준인 것은 부담이나, 점진적 원가 부담 하락 시그널은 긍정적”이라고 전했다.

결국 “올 1분기 실적 서프라이즈에도 EV 수요 위축 및 원재료 상승에 따른 수익성 감소 우려는 여전하다”며 “하지만 실적 호조가 이어지면서 우려는 낮아질 것으로 보이며 2023년 미국공장 가동까지 지속적인 성장이 이어지는 사이클로 높은 밸류에이션 멀티플이 정당화될 것”이라고 강조했다.

miii03@heraldcorp.com