원자재·2차전지 등 확보가 관건

[헤럴드경제=김현경 기자] 미국 전기차 기업 테슬라가 시장의 예상을 뛰어넘는 1분기 실적을 달성하며 주가 회복에 대한 기대감을 높이고 있다. 다만 글로벌 공급망 차질과 인플레이션(물가 상승) 등이 향후 부담 요인으로 작용할 수 있다는 우려도 제기된다.

테슬라는 올해 1분기 매출액이 187억6000만달러로 전년 동기(103억9000만달러)보다 81% 늘었다고 20일(현지시간) 밝혔다. 이는 금융정보업체 레피니티브가 집계한 월가의 예상치(178억달러)를 웃도는 규모다. 순이익은 33억2000만달러로 전년 동기 대비 7배 이상 급증했다. 주당순이익은 월가의 예상치(2.26달러)를 뛰어넘는 3.22달러를 기록했다. 매출총이익률은 32.9%로 개선됐다.

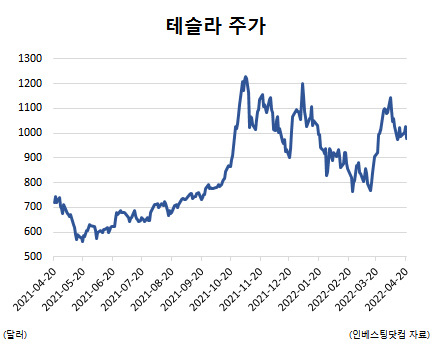

로이터통신은 테슬라가 전기차 가격 인상과 기록적인 차량 인도 및 이익으로 경쟁사와 차별화하고 있다고 전했다. 깜짝 실적에 힘입어 테슬라의 주가는 이날 시간외거래에서 5% 이상 상승세를 보였다. 테슬라는 지난해 11월 1243달러까지 치솟았으나 현재는 1000달러 선에서 오르내리고 있다.

특히 국내에서도 기대감이 높다. 한국예탁결제원에 따르면 테슬라는 국내 투자자들이 가장 많이 보유한 해외주식으로, 19일 기준 보관금액이 159억6470만달러(약 19조7500억원)에 달한다.

테슬라에 대한 월가의 전망은 엇갈린다.

크레디트스위스는 실적 발표를 앞둔 18일 테슬라의 이익에 주목하며 목표주가를 1025달러에서 1125달러로 상향했다. 모건스탠리는 1300달러, 웨드부시는 1400달러를 제시 중이고, 캐시 우드 아크인베스트먼트 최고경영자(CEO)는 4600달러를 언급하기도 했다. 반면 파이퍼샌들러는 테슬라의 목표주가를 1350달러에서 1250달러로 하향했다.

테슬라의 호실적에도 글로벌 공급망 이슈, 인플레이션 등은 우려 요인으로 남아 있다. AP통신은 최근 코로나19로 조업을 중단했던 중국 상하이 공장 상황과 원자재 가격 상승, 독일과 미국 텍사스 공장 증설 비용 등이 향후 실적에 영향을 미칠 수 있다고 분석했다.

pink@heraldcorp.com