상속주택 합산배제로 종합부동산세 완화

[헤럴드경제=홍태화 기자] 앞으로 상속주택은 최대 3년 동안 주택 수에 포함되지 않게 된다. 투기목적이 아닌 부동산에 대해서는 세부담을 완화하겠다는 것이다.

또 월 평균 500만원 이상 급여를 받는 근로자는 앞으로 근로장려금을 받을 수 없게 되고, 자영업자는 연 사업소득이 5000만원이어도 근로장려금을 받게 된다.

기획재정부는 15일 소득세법 시행령 등 2021년 개정 세법 후속 시행령 21개가 이날부터 공포·시행된다며 이같이 밝혔다.

이에 따라 상속주택은 상속이 시작된 날부터 2년 또는 3년 동안 주택 수에서 제외된다. 2년 적용을 받는 지역은 수도권과, 읍·면 지역을 제외한 특별자치시, 군지역을 제외한 광역시 등이다. 종전에는 소유 지분율 20%, 공시가격 3억원 이하 주택만 주택 수에서 제외했다. 이번 시행령으로 상속으로 인한 다주택자 편입 사례가 다수 줄어들 전망이다.

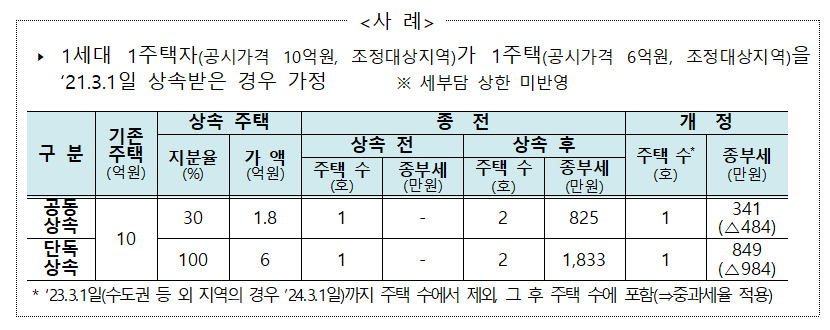

예를 들어 조정대상지역에 공시가격 10억원인 주택을 보유한 1세대 1주택자인 A씨가 조정대상지역 내 공시가격 6억원인 주택을 지난해 3월 1일 상속 받았다면, 종전에는 주택 수가 2개로 계산돼 종부세 1833만원을 내야 했다. 그러나 이번 변경된 시행령을 따르게 되면 주택 수는 1개로 줄게 된다. 이에 따라 종부세도 984만원이 줄어든 849만원만 납부하면 된다.

주택건설사업자 등의 멸실 예정주택, 시·도 등록문화재, 어린이집용 주택도 종부세 과세 대상에서 합산배제(비과세) 주택으로 추가됐다. 사회적기업 및 사회적 협동조합, 종중은 법인세율이 아닌 일반 누진세율을 적용해 세부담을 완화한다.

납부지연가산세율은 하루 0.025%에서 0.022%로 인하했다. 1000만원을 미납했다면 이번 시행령 시행으로 11만원에 달하는 납부지연가산세부담이 감소한다. 연 금리로 따지면 9.125%에서 8.03%로 떨어진 것으로 약 1.1%포인트 인하효과가 있다.

이밖에도 이날 공포된 시행령에는 ▷선도형 경제 전환 및 경제회복 지원 ▷포용성 및 상생·공정기반 강화 등의 내용이 남겼다.

특히 공정기반 강화 시행령에는 근로장려금 제도에서 고임금 근로자는 배제하고 소상공인은 확대해 지급하는 내용이 담겼다. 임금 근로자의 경우 월 평균 급여액이 500만원 이상인 경우 근로장려금을 지급하지 않기로 했다. 일용근로소득은 월 평균 급여액에서 제외한다.

반면, 소상공인은 받을 가능성이 커졌다. 업종별 조정률을 26개 업종 6단계에서 29개 업종 10단계로 세분화하고 업종별 조정률을 조정한 결과다.

예를 들어 올해 사업소득이 5000만원인 일반음식점을 영위하는 1인 가구는 종전 조정률 45%를 적용 받아 기준소득이 2250만원으로 잡혀 근로장려금을 지급 받지 못했다. 소득상한금액이 2200만원이기 때문이다. 그러나 이번 시행령으로 조정률은 40%로 낮아진다. 기준소득도 이에 2000만원으로 낮아져 근로장려금을 지급 받을 수 있게 된다.

th5@heraldcorp.com