주식·채권과 상관관계 높아져

유동성 힘으로만 상승에 한계

쓰임 따른 옥석가리기 필요

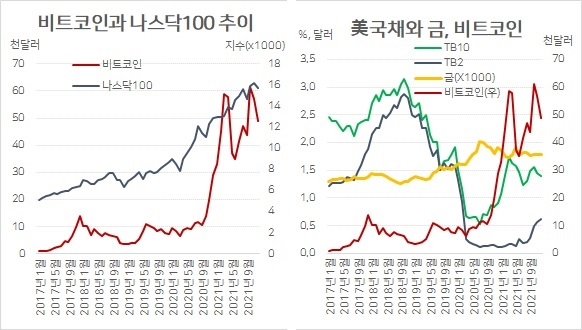

가상자산은 코로나19 대유행 이후 전통자산에 대한 대체제의 성격을 인정받았다. 미국 연방준비제도가 ‘무제한 달러 작전’으로 돈을 풀면서 비트코인은 통화 가치 하락의 피난처로 부상했다. 그런데 기존 금융시장과는 별개로 움직이던 가상자산이 최근 인플레이션와 오미크론에 반응하면서 주가·금리 등 전통 금융시스템과의 상관관계를 높아졌다. 가상자산 시장이 급팽창하면서 주류 금융시장의 투자심리가 반영되는 모습이다.

비트코인 가격이 급락했던 지난 3일 비트코인과 S&P500의 100일 상관관계 계수는 0.33로 연중 최고를 기록했다. 이 지수가 1이면 두 자산이 100% 함께 움직인다는 뜻이다. 최근 나스닥100과 비트코인 움직임을 보면 변동폭은 다르지만 방향성은 상당 부분 일치한다. 미국 증시는 국채수익률과 상관관계를 갖는다. 비트코인도 지난해 이후 경기선인 10년 만기 미국 국채 수익률과도 상당한 상관관계를 보이고 있다. 인플레이션과 크게 팽창한 가상자산 시장 규모가 원인으로 지목된다.

비트코인 시가총액은 1조 달러에 달하며, 가상자산 전체 시총은 2.6조 달러가 넘는다. 비트코인은 애플과, 가상자산은 독일 증시와 맞먹는 규모다. 기존 금융시장의 자금이 대거 유입된 효과다. 최근 미국 기술주들은 국채 수익률이 높아지면서 상대적인 투자매력이 낮아졌다. 위험자산 선호 약화다. 그 동안 인정됐던 높은 밸류에이션이 할인되기 시작했고 주가 하락으로 이어졌다. 비트코인 역시 마찬가지다. 인플레 우려로 비트코인의 상대적 투자매력이 하락하면서 매물이 쏟아졌다는 시나리오다. 이는 가상자산 가격하락이 높은 차입을 수반하는 파생시장에서 마진콜(margin call)을 촉발, 투매로 확산됐다는 분석으로 이어진다.

이같은 추정이 맞다면 비트코인이 증시 폭락과 비슷한 매커니즘을 보이기 시작한 셈이다. 이미 증시에 적용되는 기술적 분석은 비트코인에도 적용되고 있다. 다만 증시와 달리 비트코인은 현금흐름을 발생시키는 주식(배당)이나 채권(이자)과 달리 적정 가치를 추정하기 어렵다. 투자자들의 평균 매수단가나 기술적 차트분석으로 저점을 예상할 수는 있어도 가치가 얼마나 오를 지는 예측이 불가능하다. 가격 급락은 진정됐지만 강한 반등을 장담하기 어려운 이유다. 비트코인 가격이 그 동안 유동성의 힘으로 올랐다는 점에서 금리 상승은 분명 부담 요인이다.

최근 나티식스(Natixis)가 기관투자자들을 상대로 한 설문을 보면 4분의 3 이상이 내년에 가장 큰 조정을 받을 후보로 디지털 자산을 꼽았다. 조사대상의 28%가 현재 가상자산에 투자하고 있었지만 전체 기관 가운데 8%만이 내년에 비중을 확대하겠다고 답했다. 조사는 지난 10월과 11월 전세계 500대 기관을 상대로 진행됐다. 4곳의 중앙은행과 20개 이상의 국부펀드가 포함된 이들의 운용자산 합계는 12조3000억 달러에 달한다.

이제 가상자산을 전통자산의 위험회피(hedge) 차원에서만 접근하기 어려운 상황이 됐다. 블록체인 기술이 가상자산을 통해 현재의 경제·금융시스템을 어떻게 변화시킬 수 있느냐에 좀 더 주목할 때다.

메타버스 환경에서 쓰임이 커질 대체불가토큰(NFT) 등이다. 온갖 코인이 난립하고 있지만 플랫폼에 적용되는 과정에서 점차 옥석이 가려질 수 밖에 없다. 가상자산으로 벌 기회는 계속되겠지만, 투자의 난이도는 점점 더 어려워지는 셈이다.

kyhong@heraldcorp.com

kyhong@heraldcorp.com