IPO 통한 투자회수도 가능 전망

한화솔루션이 중국 폴리염화비닐(PVC) 사업 법인을 활용해 6000억원 가량의 대규모 자금조달에 나서자 다수의 사모펀드(PEF) 운용사가 발빠르게 투자 검토에 돌입했다. 투자자들은 한화솔루션의 알짜 사업 중 하나인 PVC가 전방산업 호황에 힘입어 견조한 수익성을 유지하고 있는 가운데 향후 기업공개(IPO) 통한 엑시트(투자회수)도 수월할 것으로 전망돼 적극적으로 딜을 검토하고 있다.

13일 투자은행(IB) 업계에 따르면 기존 유력 투자 후보로 알려진 헤임달프라이빗에쿼티(PE) 외에도 글랜우드PE 등 다수의 PEF 운용사들이 한화솔루션 중국 닝보법인 투자 여부를 저울질하고 있는 것으로 알려졌다.

특히 글랜우드PE는 최근 신설한 사모신용펀드 부문인 글랜우드크레딧을 통해 투자 검토에 나섰다. 글랜우드PE는 기존 바이아웃(buyout, 경영권 인수) 투자 외에도 소수 지분, 사모대출, 회사채, 구조화 상품 등 다양한 투자 기회를 엿보기 위해 크레딧 부문을 출범시킨 바 있다.

앞서 크레딧 부문 신설 전인 지난해에도 글랜우드PE는 CJ올리브영 프리IPO(상장 전 투자유치)에서 승기를 잡고 지분 투자에 성공한 바 있다. CJ올리브영은 최근 코스피 상장 채비에 나서면서 글랜우드PE의 투자회수 요건도 마련되고 있다는 평가가 나온다.

IB업계 관계자는 “한화솔루션 입장에서는 기존 거론되는 에쿼티 49%를 활용한 투자 유치도 가능하지만, 크레딧을 통한 투자유치도 안정성을 담보할 수 있어 복수의 투자자와 조건 등을 두고 다방면으로 검토 중인 것으로 해석된다”고 말했다.

이어 신생 사모펀드(PEF) 운용사 헤임달프라이빗에쿼티(PE)는 최근 단행한 후성그룹의 자회사 후성글로벌에 투자한 경험을 바탕으로 한화솔루션의 투자 유치에도 관심을 보인 것으로 알려졌다.

헤임달PE는 지난 7월 후성글로벌에 1050억원을 투자, 2대 주주로 올라섰다. 후성은 중국과 폴란드에 2차전지 및 반도체 소재 핵심 거점을 두고 있으며 이번 자금 유치로 투자 확대가 가능해졌다. 후성글로벌의 3년 후 기업공개(IPO)를 조건으로 성사된 프리IPO(상장전지분투자) 성격으로, 한화솔루션에도 이와 유사한 방식으로 투자를 제안한 것으로 분석된다.

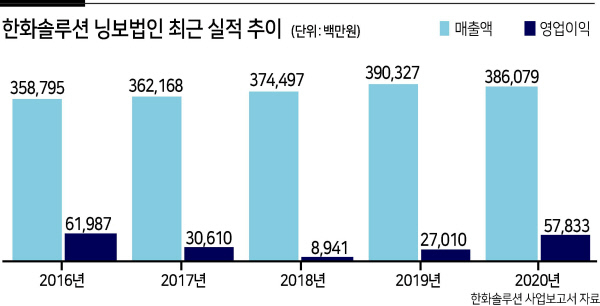

한화솔루션의 닝보법인은 최근 5년 간 매년 3500억~4000억원의 매출을 기록하는 등 견조한 실적을 기록 중이다. 지난해 순이익은 578억원으로, 전년대비 114% 증가했다.

김성미·이세진 기자

miii03@heraldcorp.com