호실적·사업 다각화에 기대↑

|

| 현대건설기계 지게차. [헤럴드경제 DB] |

[헤럴드경제=김용재 기자] 현대건설기계 주가가 바닥을 찍고 실적 개선 소식에 반등했다. 금융투자업계에서는 현대건설기계에 대해 중국 비중을 줄이고 전 세계적으로 사업을 다각화해 기대감이 모인다고 예상 중이다.

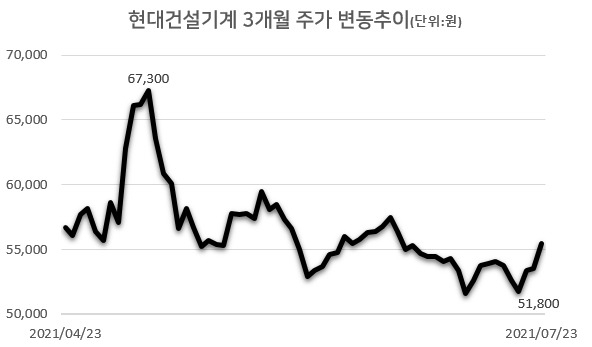

24일 한국거래소에 따르면 현대건설기계 주가는 3거래일 연속 상승을 기록했다. 현대건설기계는 지난 5월 최고가 6만8200원을 기록한 뒤 5만원대로 주가가 하락했으나 최근 반등세로 돌아섰다.

이같은 반등세는 호실적이 이끌었다. 현대건설기계는 2분기 매출 9526억원, 영업이익 707억원을 달성했다. 전년 동기 대비 각각 42.5%, 68.3% 증가했다. 영업이익률은 7.4%다. 중국 시장의 매출 부진을 타지역에서 만회했기 때문인 것으로 분석된다. 또, 현대코어모션 매각과 관련한 일회성 이익 150억원도 실적에 긍정적으로 작용했다.

코로나 기저효과 및 경기회복·유가 상승 등 업황 회복 기조도 호재로 꼽힌다. 하반기 신제품 및 유통망 강화 효과 등으로 전년 동기 대비로는 대부분 상승 추세의 실적을 기록할 것으로 전망된다.

NH투자증권은 비(非)중국 지역의 수요 강세가 확인됐다며 목표주가를 기존 5만3000원에서 6만8500원으로 29.2%(1만5500원) 높였다. 또, 대신증권과 삼성증권 역시 목표주가를 각각 8만1000원, 7만500원으로 높여 잡았다.

최진명 NH투자증권 연구원은 “북미, 유럽, 인도, 한국 등 중국을 제외한 전 지역에서 강한 매출액 확대를 나타냈다”며 “중국 및 아시아 지역에 대한 의존성을 낮추고 북미·유럽·중동 등 사업 다각화에서 진척을 보일 전망”이라고 설명했다.

|

| [자료=한국거래소] |

3분기 후판 매입가 상승도 기대감을 높인다. 신한금융투자에 따르면 주력 판매 제품인 후판 가격은 전 분기 대비 30.6% 상승이 예상되고 있다. 이에 2분기에 일부분만 반영된 1분기 판가 인상효과가 반영될 것으로 보인다. 원재료 상승효과가 판가가 인상효과를 상회하지 않을 전망할 것으로 보이고, 재고 성장률 역시 매출액 대비 낮은 상황이다.

신한금융투자 황어연 수석연구원은 보고서를 통해 “현대건설기계의 2021년 주가수익비율(PER)은 동종업계 대비 52.6% 저평가받고 있다”며 “중국 건설기계 판매 감소를 우려할 것이 아니라 선진국 및 신흥국 판매 호조에 따른 판가 인상에 주목해야 한다”고 밝혔다.

한영수 삼성증권 연구원 역시 “매출과 영업이익이 특별한 일회성 요인 없이, 두 개 분기 연속으로 시장 기대를 상회했다는 점은 투자 신뢰를 제고했다”며 “업종이 하락함에도 현대건설기계 주가는 목표주가를 상향할 만하다”고 분석했다.

brunch@heraldcorp.com