고평가 논란 속 델타 확산·호실적에 재평가

상장 당일 높은 유통 물량 변수에도 상승세

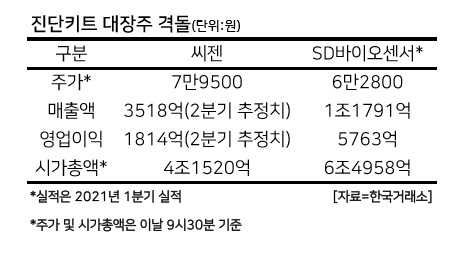

씨젠과 시총 경쟁 본격화

|

| 에스디바이오센서의 진단키트. [에스디바이오센서 홈페이지 갈무리] |

[헤럴드경제=김용재 기자] 에스디바이오센서의 상장으로 코로나19 진단키트 기업의 대장주가 교체됐다. ‘고평가 논란’ 속에서 과감하게 공모가를 낮추자 투자자들의 매수세가 몰렸다는 분석이다.

16일 한국거래소에 따르면 이날 오전 기준 에스디바이오센서는 시초가 대비 5700원(10.00%) 상승한 6만2700원에 거래되고 있다. 에스디바이오센서는 시초가를 공모가(5만2000원) 대비 약 9% 상승한 5만7000원에 형성한 이후 소폭 밀렸다가 이내 급등세로 전환했다. 다만 공모가 두배의 시초가를 형성한 이후 상한가로 올라서는 '따상'에는 실패했다.

에스디바이오센서의 상장으로 이날 씨젠 주가는 3100원(3.7%) 하락했다. 휴마시스(7.81%), 수젠텍(4.75%), 엑세스바이오(6.45%) 등 타 진단키트 기업 주가도 이와 유사한 흐름이다.

에스디바이오센서는 상장 과정에서 고평가 논란에 진통을 겪었으나 이후 공모가를 낮추며 성공적으로 증시에 입성했다는 평가다. 에스디바이오센서는 당초 공모가 희망범위를 6만6000원~8만5000원으로 1555만 2900주를 공모할 계획이었으나 금감원의 증권신고서 정정 요구를 받아들이며 공모가를 낮췄다.

기존 대비 최대 39% 낮춘 5만2000원으로 대폭 줄이는 승부수를 던졌고, 델타 변이 바이러스 확산으로 기관 투자자들 사이에서 재평가가 이뤄졌다. 결과적으로 지난 8~9일 수요예측과 일반 청약이 1100 대 1이 넘는 수요예측 경쟁률과 32조 원에 육박하는 일반 청약 증거금 모이면서 대흥행에 성공했다.

에스디바이오센서의 경우 1분기에 이어 2분기도 호실적이 예상돼 기대감이 높은 상황이다. 진단키트 대장주로 꼽혔던 씨젠의 2분기 실적 추정치는 매출액과 영업이익 기준 각각 3518억원, 1814억원인데 에스디바이오센서의 실적은 매출액 1조1791억원, 영업이익 5763억원이다. 에스디바이오센서에 따르면 2분기 실적은 1분기와 유사할 것으로 보인다.

또, 국내외 진단키트 기업이 최근 무서운 주가 상승세를 보이는 것도 호재로 꼽힌다. 에스디바이오센서는 씨젠·휴마시스·랩지노믹스·바이오니아 등 국내 상장사와 써모피셔·퍼킨엘머 등 해외 상장사의 주가를 기반으로 공모가를 산정했는데 최근 이들 기업의 델타 변이 확산으로 폭등 중이다.

이달미 SK증권 연구원은 “예상 시가총액 기준으로 올해 PER은 국내외 기업과 비교했을 때 높지 않다”며 “코로나19 최대 수혜주로 실적과 수출 확대로 인해 추가 상승 여력이 있다”고 분석했다.

변수로 꼽혔던 유통 물량은 큰 영향을 주지 않았다. 투자은행(IB) 업계에 따르면 SD바이오센서의 상장 당일(19일) 유통 가능 주식 수는 3332만 9123주(32.27%)다. 최근 상장한 오비고(47.74%), 이노뎁(52.72%)에 비해서는 낮은 수지만, 최근 따상에 성공한 SK바이오사이언스 유통비율인 11.63%에 비하면 높은 수치다.

SD바이오센서 상장으로 진단키트 기업의 시총 순위 경쟁이 한층 격화될 전망이다. 현재 양사의 시총 격차는 2조원이 넘게 나고 있지만, 상장 이후 주가가 안정되는 과정에서 양사의 시총 격차가 줄어달 가능성이 높게 점쳐진다.

brunch@heraldcorp.com