[헤럴드경제=이태형 기자]지난주 미국 연방공개시장위원회(FOMC) 이후 조기 금리인상 우려가 다시 고개를 들면서 증시에 잠재적 부담으로 작용하겠지만, 연준 정책기조가 조기에 바뀔 가능성이 낮아 성장 전망에 주목할 필요가 있다는 지적이 나왔다.

20일 KTB투자증권에 따르면 6월 FOMC 회의 결과 정책금리 점도표에서 나타난 연준 첫 금리인상 시점은 기존 2024년에서 2023년으로 앞당겨졌다. 점도표 중간값은 0.625%로 2차례 금리인상 가능성을 내포했다.

박석현 KTB투자증권 연구원은 “3월 FOMC 회의 당시보다 연준 정책판단은 매파적으로 변한 것으로 확인된다. 예상치 못한 충격 요인은 아니다”면서 “지난 3개월간 백신 접종률 상승과 경제성장 가속화로 통화정책 정상화 개시 시저을 앞당길 필요가 있따는 주장이 연준 내에서 확산된 것으로 보여진다”고 말했다.

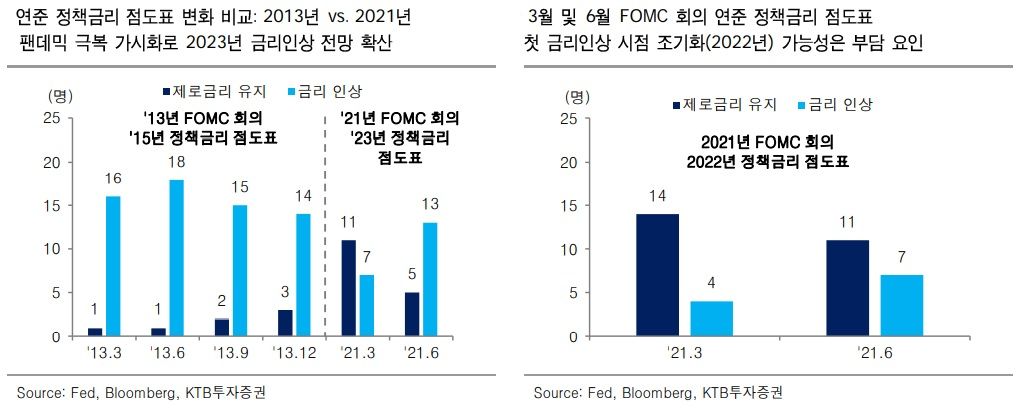

과거 테이퍼링(양적 완화의 점진적 축소) 논쟁이 한창이었던 2013년 당시 4차례(3, 6, 9, 12월) 정책금리 점도표 결과에서 2014년 테이퍼링 진행 후 2015년 첫 금리인상 전망이 일관되게 표명됐었음을 감안할 때, 신종 코로나바이러스 감염증(코로나19) 팬데믹 극복이 가시화되며 2022년 테이퍼링 진행 후 2023년 첫 금리인상 전망이 연준 정책금리 점도표 변화를 통해 시장 컨센서스로 자리잡아가고 있다.

올해 남아있는 2차례(9, 12월) FOMC 회의 정책금리 점도표를 통해 2023년 첫 금리인상을 전망하는 연준위원들의 숫자가 더 늘어날 수 있다

다만, 연준 첫 금리인상 시점이 2023년이 아닌 2022년으로 1년 더 앞당겨질 수 있다는 시각의 확산

가능성은 경계가 필요하다.

6월 FOMC 회의 정책금리 점도표에서 2022년 금리인상을 주장한 연준위원은 7명(3월 4명)으로 늘며 금리동결 유지를 주장한 11명과의 격차를 좁혔는데, 향후 추가적인 변화를 통해 역전이 이뤄질 경우 조기 금리인상 우려에 따른 부정적 영향력이 현실화될 수 있다.

박 연구원은 “2022년으로 첫 금리인상을 앞당겨야 한다는 판단이 연준 내 지배적 의견이 될 가능성은 아직 높지 않다고 판단되나, 이에 대한 잠재적 위험 부담을 향후 정책 이벤트 때마다 안고 가야 할 수 있다는 점에서 주식시장 측면에서는 상승탄력을 억누르는 요인으로 작용할 수 있다”고 지적했다.

연준 금리인상 시점이 2023년으로 앞당겨졌지만, 예상됐던 수순이라는 점에서 연준 정책기조 불확실성 부각에 따른 주식시장 충격이 지속되지는 않을 전망이다.

오히려 올해 미국 GDP 성장률 전망 상향이 글로벌 경제성장 전망의 추가적인 호조로 이어지며 기업이익 전망 호조가 이어질 수 있다는 점에 주목할 필요가 있다.

박 연구원은 “사상 최고치 경신 과정에서 한발 물러선 코스피가 향후 추가적인 우상향 기조를 시도할 수 있다고 전망된다는 점에서 경기민감주 중심의 매수우위 전략을 유지할 것을 추천한다”고 말했다.

thlee@heraldcorp.com