|

| 도하진 SC제일은행 방카슈랑스팀 팀장 |

최근 MZ세대가 새로운 투자와 소비 세력으로 주목 받고 있다. MZ세대는 1980~1994년 사이에 태어난 ‘밀레니얼 세대’와 1995년 이후에 태어난 ‘Z세대’를 통칭한다. 이들은 디지털 네이티브로 온라인 정보 활용에 능숙하고 트렌드에 밝으며 동학개미 운동, 플렉스(flex), 미닝아웃(Meaning out, 자신의 신념을 소비를 통해 표현), 영끌, 빚투(빚내서 투자) 등의 키워드로 대표된다. 이렇듯 MZ세대는 새로운 경제 활동과 소비 문화의 주축으로 부상하며 사회의 많은 변화를 이끌어 가고 있다. 은퇴 준비에 대한 인식도 그 중 하나다.

▶자본주의 키즈 MZ세대, 3명중 2명은 조기은퇴 희망하는 파이어족(FIRE)

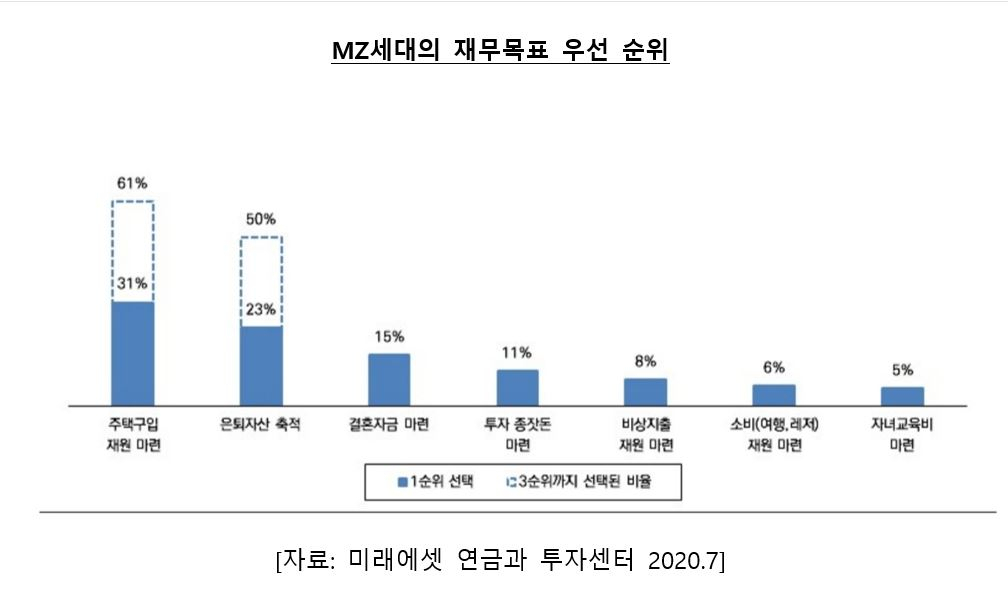

지난해 미래에셋은퇴연구소에서 MZ세대의 재무목표에 대해 실시한 조사에 따르면 1순위 재무목표인 주택구입재원마련 다음으로 전체의 23%가 은퇴자산축적을 가장 중요한 재무목표로 꼽았다. 은퇴준비라고 하면 퇴직이 얼마 남지 않은 중장년층 베이비붐세대에나 관심이 있을 법한데 한참 일할 시기인 젊은 세대는 왜 벌써 은퇴준비에 관심을 갖게 됐을까.

이는 MZ세대의 성장배경과 무관하지 않다. 유년기시절 IMF를 겪으며 자본주의 키즈로 자라난 이들은 금융시장과 돈, 소비 등 자본주의의 생리를 몸으로 체득한 세대이다. 이들이 겪었던 경제적 불안은 자본의 중요성을 더욱 일깨웠다. 하지만 MZ세대는 높은 실업률과 경제성장률 둔화를 몸으로 체감하며 부모세대보다 가난해지는 첫 세대가 될 것이라고 한다. 기대수명 연장과 늦어진 취업시기로 준비해야 할 은퇴자금은 늘어나는데 고착화된 저금리와 치솟는 물가로 과거의 방식으로 자산을 불리기는 어려워진 탓이다.

이들이 은퇴준비에 관심을 갖는 것은 비단 노후에 대한 걱정 때문만이 아니다. 빠른 시간 내에 경제적 자유를 달성해 조기 은퇴 후 원하는 인생을 살겠다는 파이어(Financial Independence Retire Early) 운동도 MZ세대의 이른 은퇴 준비를 부추기고 있는 요인으로 작용하고 있다.

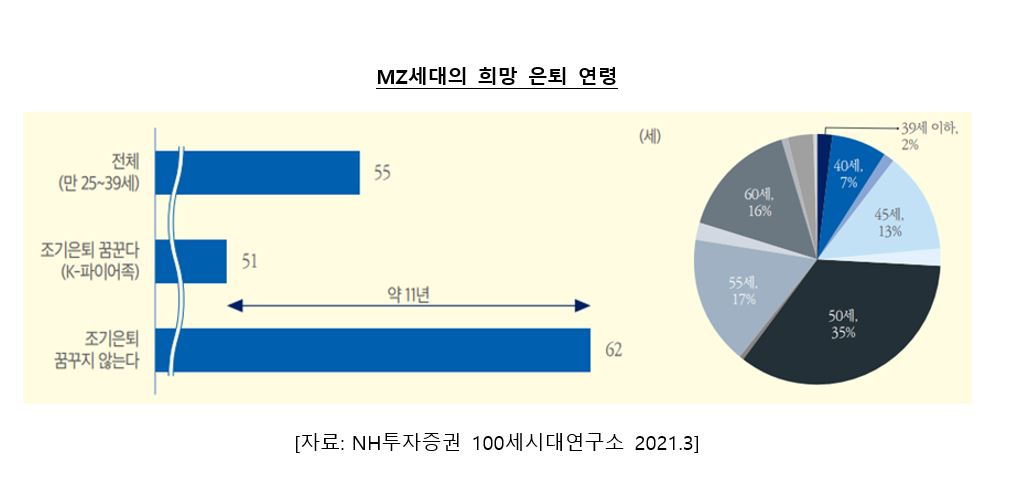

실제로 한 조사에 따르면 MZ세대 3명 중 2명은 스스로를 파이어족이라고 생각했다. 조기은퇴를 꿈꾸는 이들의 은퇴 희망연령은 평균 51세로, 목표하는 평균 은퇴자산 13억7000만원 마련을 위해 소득의 평균 52%를 주식, 부동산, 해외투자 등을 통해 적극적으로 투자하는 것으로 나타났다.

▶MZ세대의 가장 큰 무기는 은퇴 자금을 복리로 불릴 수 있는 기간

그러면 은퇴자금을 얼마나 모아야 조기 퇴직이 가능할까. 파이어족이 필요한 생활자금과 이에 따른 목표자산을 설정할 때 흔히 ‘25배의 법칙’을 쓴다. 연간 생활비의 25배를 모으면 조기 퇴직이 가능하다는 것이다. 예를 들어 1년 생활비가 4000만원이 필요하다면 25배인 10억원을 모으면 된다. 이 종자돈으로 주식, 금융상품 등에 투자해 연평균 5~6%의 수익이 꾸준히 발생한다고 가정하면, 매년 4% 정도의 생활비만 인출하여 사용해도 물가상승과 금융시장 변동성에 대비할 수 있다는 계산이다.

미국 트리니티 대학의 연구를 토대로 만들어진 ‘25배의 법칙’은 2008년 글로벌 금융위기 이후 미국의 고학력 고소득 밀레니얼 세대를 중심으로 확산된 개념이다. 이들은 30대 후반에서 늦어도 40대 초반 이른 은퇴를 목표로 사회초년생부터 소득의 70%를 악착같이 저축하여 목돈을 마련한 뒤, 인덱스 펀드에 넣고 매년 안전 인출률인 4%씩 꺼내어 쓰는 방법으로 경제적 자립을 달성했다.

하지만 미국의 고소득 전문직이 아닌 한국의 평범한 직장인이 평생 일해도 노후준비가 충분하지 않은 환경에서 평생 쓸 자금을 은퇴 전에 그것도 조기에 모으는 것이 현실적으로 가능할까.

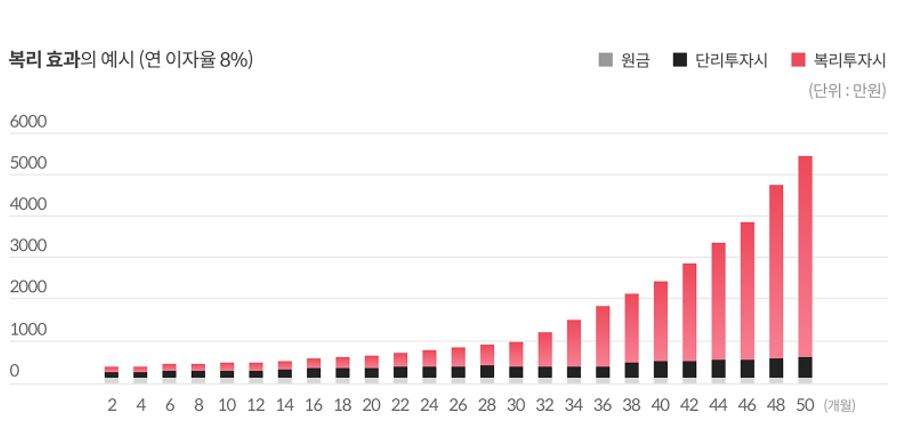

MZ세대가 갖고 있는 가장 큰 무기는 은퇴자금을 불릴 수 있는 시간이다. 이자에 이자가 붙는 복리는 노후 자금과 같은 장기 투자에서 가장 큰 힘을 발휘하게 된다. 원리금이 일정한 속도로 증가하는 것이 아니라 시간이 지날수록 증가 폭이 점점 커지기 때문이다. 이렇듯 장기 투자에 적용되는 복리의 힘은 수익률 1%의 차이로도 노후생활의 질을 좌우할 수 있을 만큼 강력하다.

만약 30세부터 소득의 절반을 저축한다면 희망 은퇴 시점인 51세까지 20년 이상 복리로 장기투자가 가능하다. 매년 8% 정도의 수익률을 꾸준히 유지한다면 약 20년 후 MZ세대의 목표 은퇴자금인 13억7000만원을 모아 조기 은퇴가 가능하다는 계산이 나온다. (2019 통계청 30대 가구 연 평균소득 6346만원 기준) 좀 더 이른 20대부터 저축을 시작하거나 수익률이 높아질수록 목표 은퇴자산을 마련하는 시간은 더 단축될 수 있다.

은퇴 자금이 도중에 고갈되지 않도록 안전 인출률을 지키는 것도 역시 중요하다. 애써 모은 목돈을 그때 그때 상황에 따라 기준 없이 인출해서 사용한다면 얼마 못 가 바닥을 보일 수도 있을 것이다. 단기 수익을 쫓아 위험자산 일변의 투자를 감행하기보다는 지속적인 근로소득과 연금의 기반에서 장기투자를 하는 것이 바람직하다. 이를 위해 은퇴 자산의 일부는 종신형 연금보험 등의 금융상품을 활용하여 평생 안정적으로 생활비가 지급될 수 있는 현금흐름(Cash Flow)을 만드는 전략이 필요하다.

은퇴 준비는 쉽지 않다. 요즘처럼 투자가 쉽지 않은 고령화, 저금리, 저성장 시대에 꾸준한 투자 수익률이 전제되어야 하는 파이어족에게는 더욱 그렇다. 하지만 본인이 꿈꾸는 은퇴 후의 삶을 명확히 정의하고 그에 맞는 목표를 계획적으로 실행해 나간다면 시간이라는 가장 큰 무기를 지닌 MZ세대에게는 불가능한 일만도 아닐 것이다.