역대 금리 인상시기 집값 더 올라

금리 하락기엔 반대로 집값 떨어져

경기, 수급동향 등 다른 변수가 더 큰 영향

[헤럴드경제=박일한 기자] ‘금리가 인하되면 대출가격(기회비용)이 낮아지므로 주거 이동 수요가 촉진되며, 주택시장으로 유입되는 투자수요가 늘어나 주택매매, 전세가 상승 요인으로 작용합니다.’

정부가 연초부터 ‘저금리가 집값 상승의 원인’이라는 내용의 설명자료를 내놓았다. 알 만한 사람은 다 알 법한 기초 경제 상식을 굳이 3장이나 되는 분량으로 자세히 설명했다. 몇몇 언론에서 최근 부동산값 급등 원인을 진단하면서, ‘저금리 보다는 정부 정책이 문제’라는 식으로 보도한 데 대한 해명이다.

정부는 지속적으로 집값 급등의 주된 원인을 저금리와 유동성 증가 탓으로 돌렸다. 김현미 전 국토부 장관은 지난해 국회에 출석해 “유동성이 과잉 공급되고 최저금리 수준이 지속돼 (집값) 상승 국면을 막는데 한계가 있다”고 말하기도 했다.

금리와 부동산값이 반비례라는 건 가장 기본적인 경제 상식에 속한다. 금리가 오르면, 돈을 빌리기 어려워지고 가계 부채 부담이 커지기 때문에 아무래도 집을 사긴 어렵다. 부채가 많은 가구는 집을 팔 가능성이 높다. 부동산값이 하락할 가능성이 커진다. 반대로 금리 하락기엔 돈을 빌리기 쉬워진다. 부채 부담도 준다. 자연스럽게 돈을 빌려 집을 사려는 수요가 생긴다. 다주택자들도 대출 부담이 줄기 때문에 굳이 팔지 않고 버틸 여력이 생긴다. 집값이 오를 여건이 조성되는 것이다.

이걸 정부는 지속적으로 강조했다. 최근 집값이 오른 걸 저금리 상황 탓으로 돌리는 이유다.

|

| 서울 송파구 아파트 밀집지역.[헤럴드경제DB] |

그런데 현실 경제는 이론처럼 움직이진 않는다는 게 함정이다. 물론 모든 조건이 그대로인 상황에서 금리만 움직인다면 이론대로 집값은 변화할 것이다. 하지만 집값을 결정하는 변수는 무궁무진하다. 주택 수요와 공급 상황(입주량, 멸실주택, 결혼 등 인구 변화, 전세가율 변화, 새 아파트 분양 등), 경기 여건(소득, 금리, 환율, 유동성, 가계 부채 등), 정부 정책(대출규제, 세금규제 등), 매수 심리 변화(교육, 남북관계 등) 등은 물론, 코로나19 사태 같은 외부 변수까지 집값을 흔든다.

아무리 금리가 내려가도 다른 변수가 나빠지면 집값은 오르지 않는다. 금리 인하보다 경기 여건 등 다른 변수가 집값에 더 결정적인 영향을 미치는 것이다. 반대로 금리를 아무리 높여도 다른 변수가 좋으면 집값은 뛴다. 경기 회복 기대감이 크고, 주택 시장에 수요가 공급보다 많아지면 금리가 높아져도 집값은 오를 수밖에 없다.

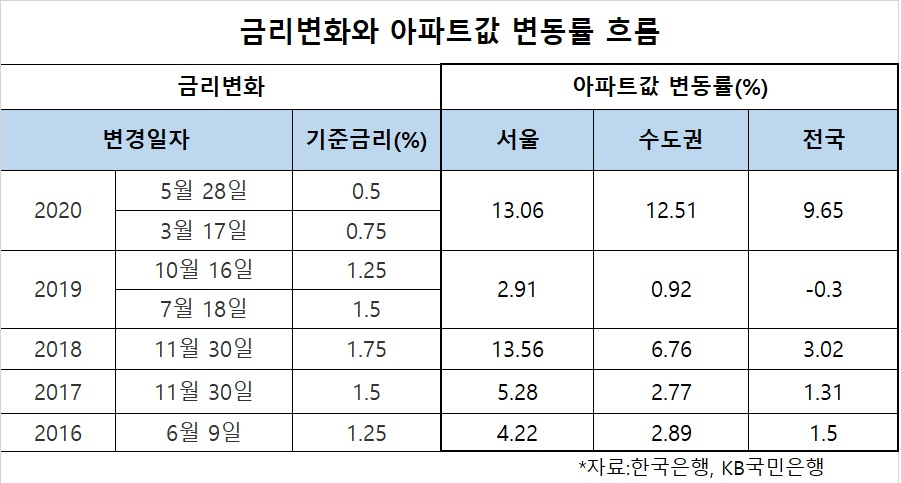

사실 역사적으로 금리와 집값은 ‘반비례’보단 ‘비례 관계’였던 경향이 더 강했다. 노무현 정부 시절인 2004년 3.25%였던 기준 금리는 2007년 5%까지 매년 꾸준히 올랐지만, 집값은 역대급으로 뛰었다. 금리 상승에 대한 부담보다, 경기 여건이 좋아지면서 집값 상승 기대감이 더 컸기 때문이다.

반대로 이명박 정부 시절인 2008년 5.25%였던 금리는 2009년 2%까지 떨어뜨렸음에도 집값은 하락했다. 특히 2%대 저금리 상태를 유지했던 2010년부터 2013년까지 서울은 물론 전국적으로 마이너스 집값 상승률을 기록하기도 했다. 금리가 낮으면 집을 살 여력이 생기기 때문에 주택 매수세가 커져야 하는데, 경기 침체와 주택매수 심리 위축으로 집을 사려는 사람들이 크게 줄었기 때문이다.

문재인 정부 들어 금리와 집값 관계는 어떻게 봐야할까?

문재인 정부가 출범했던 2017년 5월 기준금리는 1.25%로 이미 역대 가장 낮은 상태였다. 이를 2017년 11월 1.5%, 2018년 11월 1.75%로 두 차례 연속 높였다. 경기가 회복되고 집값이 오르자 금리를 조금 높인 것이다. 금리 인상 시기였음에도 당시 서울 아파트값은 2018년 13.56%, 2019년 2.91% 올라가는 등 상승세를 이어갔다. 집값 상승 기대감이 크고, 주택 수요가 계속 늘어났기 때문이다.

정부는 2019년부터 금리를 내리기 시작했다. 집값을 자극할 우려가 있긴 했지만 경기상황이 악화되자 금리를 내리기 시작했다. 2019년 7월 1.5%, 2019년 10월 1.25%, 2020년 3월 0.75%, 2020년 5월 0.5%까지 4번 연속 기준 금리를 떨어뜨렸다.

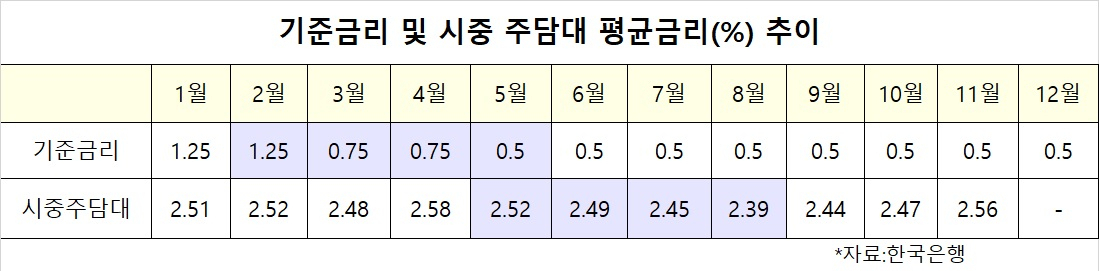

그런데 여기서 주목해야 할 게 있다. 정부 설명대로 한국은행과 시중 은행 간 거래에 적용되는 기준금리가 일반 수요자에게 바로 적용되는 시장 금리가 아니다. 기준금리가 인하된다고 해도 시중 은행 금리 인하로 바로 이어지진 않는다. 기준금리는 콜금리에 영향을 미치며, 콜금리 변화에 따라 시장금리가 움직이고, 이를 기준으로 다시 시중 주택담보대출(주담대) 금리가 결정된다. 주택시장에 직접적인 영향을 미치는 주담대 금리 변화는 기준금리와 시차를 두고 움직이며, 시장 여건에 따라 기준금리 보다 변동 폭이 작을 수 있다.

예를들어 2020년 3월 기준금리가 1.25%에서 0.75%로 크게 떨어졌을 때 시중 평균 주담대 금리는 2.52%에서 2.48% 정도로 소폭 조정됐을 뿐이다. 그해 5월 기준금리는 0.5%까지 더 내려갔지만, 주담대 금리는 2.52% 수준이었고, 6월 2.49%, 7월 2.45%, 8월 2.39% 수준의 미미한 변동만 있었을 뿐이다. 그나마 9월부터는 주담대 금리는 다시 올랐다. 9월 2.44%, 10월 2.47%, 11월 2.56% 순이다.

지난해 기준금리는 1.25%에서 0.5%까지 떨어졌지만, 주택 매수자들에 실제 영향을 미치는 주담대 금리 변화는 미미했다. 오히려 집값이 본격적으로 뛴 9월 이후엔 오히려 주담대 금리가 올라가는 추세다.

그럼에도 지난해 전국 아파트값 상승폭은 9년 만에 최대치인 10% 수준으로 뛰었다. 거래량도 역대 최고 수준이었다. 전국에서 거래된 주택 매매가격의 합계는 360조8000억원(7일 기준 잠정치)으로 2019년(246조2000억원)과 비교해선 110조원이상 늘어났다.

집을 사려고 은행에서 돈을 빌릴 때 적용되는 주담대 금리는 별다른 변화가 없었지만, 집값도 많이 뛰고, 거래도 역대 최고 수준으로 활발했다는 이야기다. 정부가 강조해온 것처럼 금리가 떨어졌기 때문에 집값을 자극했다는 건 전혀 근거가 없는 이야기인 셈이다.

그렇다면 지난해 집값을 가장 많이 자극한 변수는 무엇이었을까. 아무리 생각해도 정부 정책 요인을 꼽지 않을 수 없다. 다른 변수들은 전년과 비교해 특별히 더 나아지거나 나빠지진 않았기 때문이다. 경기 상황이나 코로나19 사태는 오히려 집값을 떨어뜨릴 요인으로 작동했을 가능성이 크다. 주택 공급엔 별로 신경쓰지 않으면서, 전세 거래를 어렵게 하며, 규제 일변도로 수요를 잡겠다는 정부 정책처럼 지난해 집값을 자극한 요인이 있었을까? 아무리 생각해도 떠오르지 않는다.

/ jumpcut@heraldcorp.com