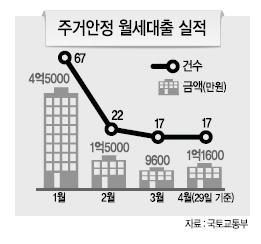

4일 국토부에 따르면 주거안정 월세대출 승인 건수는 처음 출시된 지난 1월 67건(4억5000만원)을 기록한 후, 2월 22건(1억5000만원), 3월 17건(9600만원), 4월 17건(1억1600만원)으로 급감하고 있다. 국토부는 올 한해 1인당 매월 30만원 씩 2년간 최대 720만원의 월세대출로 이미 확보된 주택기금 500억원을 통해 약 7000명에게 혜택을 줄 수 있을 것으로 예상했다. 단순 계산을 하면, 4월까지 총 2300여건의 승인이 나야 하지만 실제 승인건수는 123건(1~4월 누계ㆍ8억1200만원)에 그쳤다.

국토부는 월세대출이 출시후 실적이 기대에 미치지 못하자, 지난달 6일 내놓은 ‘서민주거부담완화방안’을 통해 월세대출 조건을 완화해 같은달 28일부터 시행한 바 있다. 애초 출시된 월세대출의 지원 대상은 부모소득 3000만원 이하의 취업준비생, 희망키움통장 가입자, 근로장려금 수급자 등이며, 주거급여 수급자는제외됐다. 이후 국토부는 지난 4월 기준금리인하에 따라 월세대출의 금리를 2%에서 1.5%로 낮추고, ‘졸업후 3년 이내’ 요건을 삭제했으며 만 35세 이하 취업준비생 부모 소득 요건을 3000만원 이하에서 6000만원 이하로 완화했다. 이와함께 부모 소득 4000만원 이하인 ‘취업 후 5년 이내 사회초년생’ 조건을 추가했다.

하지만 전문가들은 조건완화로 실적 개선효과가 날지 의문을 표하고 있다. 청년들의 주거복지를 위한 단체인 민달팽이유니온의 임경지 위원장은 “학자금 대출 등 각종 대출을 안고 사회에 첫발을 디디는 사회초년생의 경우, 월세 대출까지 하게 되면 삶의 최전선이 무너질 수 있다고 인식하는 경향이 크다”며 “대출조건 완화보다는 주택 바우처 등 직접지원금의 확대가 필요하다”고 했다.

안명숙 우리은행 고객자문센터장 역시 “월세대출은 상품의 경우, 월세 전환기에 필요한 안전장치 정도로 생각해야 한다”며 “가입 유도를 위해 조건을 완화하는 것 자체에 대해서는 회의적”이라고 했다.

박병국 기자/cook@heraldcorp.com