저금리 및 고정금리 대출 비중 확대에 따른 예대마진 감소와 가계ㆍ기업 대출연체율 증가, 은행간 경쟁심화 등의 요인 탓이다.

9일 한국금융연구원에 따르면 올해 1분기 국내 은행의 NIM은 1.8%로, 2009년 1~3분기 이후 처음으로 1%대로 떨어졌다. 2009년 이후 일시적으로 개선됐던 NIM은 2011년 2분기 이후 다시 하락세로 전환했다. NIM은 은행이 자산을 운용해서 발생한 수익 중 조달비용을 차감하고 이를 운용자산 총액으로 나눈 수치다.

NIM 하락의 가장 큰 이유는 예대마진 감소다. 저금리기조가 계속되면서 국내 은행의 최대 수익원인 예대마진은 크게 감소했다.

구본성 한국금융연구원 선임연구위원은 “은행권의 이자이익에 대한 높은 의존도를 감안할 때 NIM의 하락세는 여신위험이나 투자위험에 대한 민감도를 높이고 재무완충력 약화 등으로 나타나 적극적인 자산운용이 제한될 여지가 있다”며 “은행간 대출 경쟁이 심화되면 악순환이 거듭될 것”이라고 경고했다.

대출규모가 늘어나는데 연체율 역시 증가한다는 점도 NIM의 하락 요인으로 지목된다. 작년 4월말부터 올 3월말까지 1년간 국내 7개 시중은행(국민ㆍ우리ㆍ신한ㆍ하나ㆍ외환ㆍSCㆍ씨티)의 원화대출액은 4.1% 늘었다. 글로벌 금융위기가 닥쳤던 2009년부터 작년말까지 시중은행의 대출액 증가율이 연 평균 3.3%수준임을 감안하면 대출 증가세는 더 뚜렷한 셈이다.

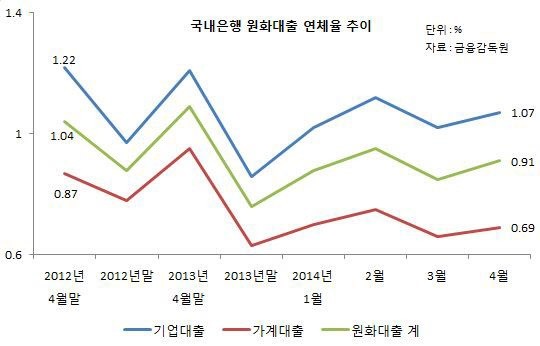

문제는 연체율까지 오르고 있다는 점이다. 4월말 현재 국내 은행의 원화대출 연체율(1개월이상 원리금연체 기준)은 0.91%로, 전달(0.85%) 대비 0.06%포인트 상승했다. 기업과 가계 대출 연체율이 모두 높아졌다. 기업대출 연체율은 4월말 현재 1.07%로 전달대비 0.05%포인트 상승했고 중소기업대출 연체도 1.16%로 0.05%포인트 늘었다. 같은 기간 가계대출 연체율은 0.69%로 0.03%포인트 뛰었다.

은행을 둘러싼 경영환경이 악화되는 와중에 정치권과 당국의 요구는 갈수록 많아지고 있다. 고정금리 대출비중 확대 정책이 대표적이다. 금융당국이 가계부채 구조개선 방향으로 고정금리 대출비중 확대를 요구하면서 작년말부터 각 은행들이 경쟁적으로 고정금리 비중에 포함되는 혼합형(고정+변동) 주택담보대출 금리를 낮추고 있다.

여기에 각종 수수료와 대출금리 인하, 서민지원 확대 요구는 올해도 계속될 것으로 보여 은행들의 수익성 고민은 더욱 깊어질 것으로 보인다.

수익성을 높이기 위해서는 예대마진 등 이자수익에 치중한 수익구조 개편 등 전략적 재조정이 필요하다는 목소리가 나온다.

구본성 연구위원은 ”예금ㆍ대출 금리 차이의 적정화와 신용비용의 절감 등을 통해 고객영업 수익성 강화가 필요하다”면서 “대손비용이나 간접비용 등이 감안된 실질 NIM을 관리할 수 있는 시장과 감독 여건 형성도 중요하다”고 말했다.

hhj6386@heraldcorp.com