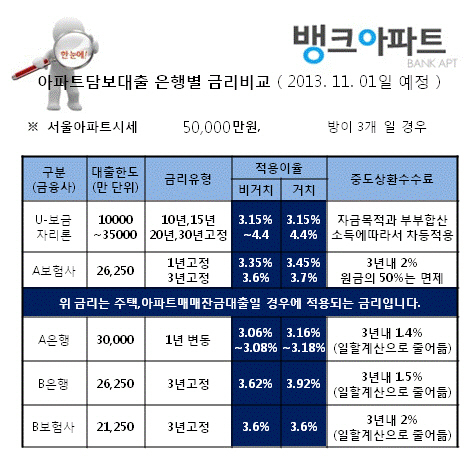

최근 들어 서민들이 아파트담보대출이나, 주택담보대출을 이용하는 방법이 바뀌고 있다.

예전에는 주택이나, 아파트를 구입할 때 보통은 부동산을 가서 중개인이 소개해주는 물건을 계약하고, 융자가 필요할 경우 중개인이 소개해주는 은행이나, 보험사의 아파트담보대출을 이용하는 것이 일반적이다. 그렇다 보니 주택구입자금대출(생애최초구입자금대출, 아파트매매잔금대출, 분양잔금대출, 경락잔금대출)은 잔금날짜가 임박하여 은행별 주택담보대출 금리비교를 소홀히 하여 다소 높은 금리로 융자를 받는 경우가 많았다.

이럴 경우 바로 중도상환을 통해 저금리대환대출을 하게 되면 중도상환수수료가 부담이 되어 어쩔 수 없이 1년~2년 높은 이자를 내야만 했다.

그러다가 1~2년 후, 아파트담보대출갈아타기나, 주택담보대출갈아타기를 통해 최저금리, 이자싼 곳으로 저금리전환대출을 하게 되는데, 이때 충분한 은행별대출금리비교를 하지 않게 되면 이자부담도 줄일 수 없을 뿐 아니라, 큰 이자차익 없이 바꾸는 경우도 종종 있다고 한다.

은행별 아파트담보대출 금리비교 정보업체 ‘뱅크아파드’에서는 “아파트담보대출갈아타기할 때 제일 중요한 바꿔야하는지 그냥 기존대출을 유지해야 하는지, 그리고 주택담보대출최저금리은행은 어딘지, 변동금리대출로 바꿔야 하는지. 고정금리대출로 바꿔야 하는지 등 대출자들이 고민하는 부분들을 은행별 주택담보대출금리비교서비스를 통해 충분히 해결할 수 있다.” 고 강조했다.

# 기존에 코픽스금리 연동 6개월 변동금리대출을 연4.8%대로 사용 중이던 K씨, 은행별 아파트담보대출금리비교를 통해서 같은 코픽스금리 연동대출일지라도 높은 가산금리 때문에 지금의 변동금리대출보다 높은 이자를 지출하고 있었다는 사실을 알고, 똑같은 변동금리대출이지만, 낮은 가산금리를 적용해주는 다른 은행의 담보대출로 손쉽게 갈아타기를 할 수 있었다.

# 생애최초주택구입자금대출을 문의하려던 L씨는 자신이 원하는 대출금액이 생애최초주택구입자금대출로는 부족하다는 것을 알고, 좋은 방법이 없을까 찾다가, 은행별대출금리비교를 통해서 주택금융공사의U보금자리론 우대형상품을 안내받고, 원하는 날짜에 저금리대출로 잔금을 치루고 입주할 수 있었다.

대출상환계획, 상환방법, 주택담보대출상환기간, 담보대출소득공제혜택, 월납부원리금액은 얼인지 등 대출진행시 체크해야 할 내용들이 많아 고민 중이라면 여러 은행을 방문하게 되면 시간도 오래 걸리고, 직접 정리하다보면 헷갈릴 수도 있으니 뱅크아파드와 같은 은행별대출금리비교업체를 꼭 활용하길 바란다. 은행연합회의 은행별 담보대출금리비교공시도 도움이 된다고 하니 참고하면 좋을 것이다.

한편 금리비교정보업체 ‘뱅크아파드’ (http://www.bankapt.co.kr) 에서는 전 금융권(은행, 보험사, 농협, 수협, 새마을, 신협, 저축은행, 캐피탈 등)에서 제공하는 주택담보대출, 아파트담보대출, 빌라·단독주택담보대출, 후순위대출, 전세자금·보증금담보대출 등의 대출금액한도 및 금리·조건을 무료로 비교할 수 있고, 대출이자계산기, 대출한도조회, 주택금융공사 U보금자리론의 신청방법 및 안내 등 기타서비스도 무료로 제공받을 수 있다고 전해진다.

헤럴드생생뉴스/onlinenews@heraldcorp.com