아시아나항공은 국내 2위 항공사로 여객기 59대, 화물기 10대를 운항하고 있으며, 국내 14개, 국제여객 85개, 국제화물 23개 노선을 운항하고 있다. 저가 항공사들의 진입과 국제선 취항 기준 완화 등으로 경쟁이 심화되고 있으나, 스타얼라이언스(Star Alliance)를 통한 글로벌 영업경쟁력, 마일리지제도를 통한 고객충성도, 오랜 경험에 기반을 둔 운항 효율성 등을 바탕으로 사업경쟁력이 유지될 것으로 판단된다.

아시아나항공은 국내 2위 항공사로 여객기 59대, 화물기 10대를 운항하고 있으며, 국내 14개, 국제여객 85개, 국제화물 23개 노선을 운항하고 있다. 저가 항공사들의 진입과 국제선 취항 기준 완화 등으로 경쟁이 심화되고 있으나, 스타얼라이언스(Star Alliance)를 통한 글로벌 영업경쟁력, 마일리지제도를 통한 고객충성도, 오랜 경험에 기반을 둔 운항 효율성 등을 바탕으로 사업경쟁력이 유지될 것으로 판단된다.글로벌 금융위기였던 2008년 하반기부터 2009년 상반기까지 대규모 영업 손실을 기록했다. 하지만 환율 하락과 중국인 비자 발급 요건 완화 등 영업 환경이 개선되며 2010년에는 이전 손실분을 크게 상회하는 사상 최대의 영업이익을 시현했다.

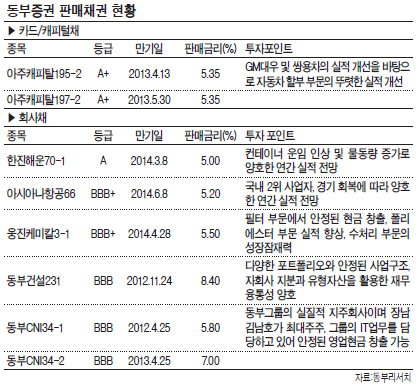

매출의 15%를 차지하는 일본 노선의 경우 원전 피해에 따른 방사능 노출 우려로 여객 수요 감소가 나타나고 있다. 하지만 과거 세계적으로 영향을 미쳤던 사스와 신종 플루 등의 경우에도 단기적인 영향에 그쳤으며 일본 방사능 우려는 국지적인 사건에 불과해 운항 노선 및 스케줄 조정을 통해 피해를 완화시킬 수 있을 것으로 판단된다.

‘A380’ 등 신규 항공기 도입에 따른 차입 부담이 있지만 금융위기 당시를 제외하고는 영업창출현금이 설비투자액을 상회하고 있고 항공기 구입 관련 차입금도 장기 분할 상환 조건이어서 원활한 자금 흐름이 예상된다.

금호아시아나그룹이 채권금융기관과 경영 정상화 계획 약정을 맺은 상태이기 때문에 계열사 지원 부담이 매우 낮아졌으며 대한통운 지분 매각대금이 유입되면 차입 부담도 상당히 줄어들 전망이다.

경기 회복에 따른 항공 수요 회복과 조달금리 하락으로 향후에도 양호한 실적이 예상되는 아시아나항공의 회사채는 안정성과 수익성을 동시에 추구하는 투자자에게 좋은 기회를 제공하고 있다.

이경록 동부증권 채권전략연구위원