연초 구본준 LG전자 부회장을 필두로 3사 모두 ‘독한 DNA’를 심겠다고 공언했지만, 아직 달라진 DNA가 실적에 반영되기는 이른 것으로 풀이된다.

특히 3형제 가운데 형님 격인 LG전자가 여전히 스마트폰 분야에서 애플 아이폰, 삼성 갤럭시S에 대적할 만한 ‘킬러 아이템’을 내놓지 못한 가운데, 아우들의 주요 수출시장인 미국 마저 경기둔화 우려가 강화되고 있어 불안감은 커지는 상황이다.

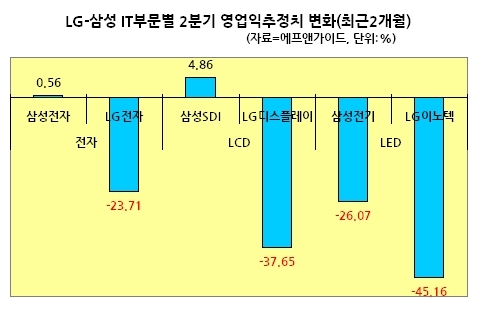

7일 헤럴드경제가 LG와 삼성의 주요 IT기업들의 최근 두달새 2분기 영업이익 전망치 변화를 분석한 결과 LG전자(066570) -23.7%, LG디스플레이(034220) -37.6%, LG이노텍(011070) -45.1% 등 LG 3사가 모두 크게 줄어든 것으로 나타났다.

반면 삼성은 삼성전자와 삼성SDI의 실적 전망이 각각 0.56%, 4.86%씩 소폭 증가했고, LED 업황 부진을 맞은 삼성전기의 전망치(-26.0%)만 줄었다.

LG의 경우 맏형 LG전자가 스마트폰 분야에서 여전히 제자리를 찾지 못하는 것이 실적 전망 하향의 주요 원인으로 지목된다. 경쟁자인 삼성전자가 갤럭시S2로 5월 시장점유율 50%를 넘기는 등 애플 아이폰의 맞수로 부상한 것과 대비된다.

UBS증권은 LG전자에 대해 “가전과 핸드폰 실적 전망을 반영해 올해와 내년 이익 예상치를 각각 37% 및 19% 하향 조정한다. 하반기에 핸드폰 부문이 턴어라운드할 것이라는 기대가 시장에 너무 강하게 유지되고 있다”며 시장의 기대치가 과도했음을 지적했다.

LG전자의 약세는 LCD, LED 등을 LG전자에 납품하는 LG디스플레이, LG이노텍의 동반 실적 둔화를 우려하게 만드는 대목이다.

또 미국의 경기둔화 우려 커지면서 애플에 각각 LCD패널과 카메라모듈, PCB 등을 납품하는 LG디스플레이와 LG이노텍의 실적 하락은 불가피할 것으로 예상된다.

메릴린치증권은 지난 3일 LG디스플레이에 대해 “3D TV 이슈에도 불구하고 LG디스플레이 2분기 영업이익은 시장 예상치를 밑돌 것이다. 350억원의 영업적자가 발생할 수 있다”고 전망했다. 이는 국내 증권사들의 LG디스플레이 2분기 영업이익 전망치인 1426억원 흑자와 비교해도 크게 낮은 것이다.

실적 뿐 아니라 현재 주가 수준 측면에서도 LG전자(PER 13.7배)와 LG이노텍(20.9배)은 경쟁사인 삼성전자(10.2배), 삼성전기(15.8배)에 비해 고평가돼 있어 투자 매력이 떨어진다는 지적이다.

권성률 동부증권 연구원은 LG이노텍에 대해 “실적이 바닥을 찍고 개선 추세에 접어든 것은 긍정적이나 본격적인 회복으로 보기에는 이르고, 밸류에이션 지표가 매력적이지 않고 이보다 모멘텀이 좋은 다른 IT종목이 많다”며 투자의견을 보유(Hold)로 유지한다고 밝혔다.

<최재원 기자 @himiso4> jwchoi@heraldcorp.com