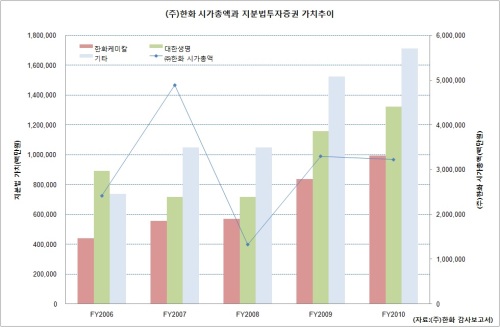

㈜한화 주가는 지난 2009년부터 급증한 자회사 지분법평가액 증가를 제대로 반영하지 못하고 있다. 2008년 이전 2조원대 초반이었던 지분법 가치가 2009년 3조5184억원, 2010년에는 4조원대로 급증했지만, ㈜한화의 시가총액은 3조원대 초반으로 금융위기전인 2007년 당시의 4조원대 후반에 한참 못미치고 있다. 지분법가치 총액이 회사 시가총액보다도 많은 상황이다.

현재 시가총액은 3조5000억원대로 2010년말 재무제표 기준으로 보면 주가순자산비율(PBR) 1.22배, 주가수익비율(PER) 11.89배 수준이다.

전용기 현대증권 연구원은 “한화건설의 PF유동성 문제, 한화케미칼과 한화의 한화건설 지원 가능성, 한화건설의 대한생명 지분매각 가능성에 따른 주가 오버행은 근거가 없다”고 잘라 말했다.

특히 주목할 점은 올 해 주력 계열사인 한화케미칼과 대한생명의 실적 전망이 밝다는 데 있다. 대한생명은 지난 해 상장을 계기로 수익성 확대에 박차를 가하고 있고, 최근 금리상승에 따른 수혜도 기대된다. 한화케미칼의 경우 석유화학제품 가격급등에 따른 강력한 이익모멘텀이 예상되는 데다, 폴리실리콘 부문 진출로 신성장동력까지 갖췄다. 최근 외국인 가운데서도 보수적이기로 소문난 모건스탠리는 한화케미칼 목표주가를 8만4000원으로 제시했다. 국내 증권사들의 목표주가 평균 6만5000원보다 30%가량 높은 수준이다.

전 연구원은 “한화케미칼에 이어 한화건설과 ㈜한화 상사부분이 태양광플랜트에서 신규사업을 진행하게 되면 그룹내 태양광밸류체인이 형성되면서 ㈜한화의 기업가치가 더욱 높아질 것이다”라며 적정주가 7만원을 유지했다.

한편 증권가의 ㈜한화 올 경영실적 전망은 매출 5조1521억원, 주당순이익(EPS) 5822원이다. 올 예상 EPS 기준 현주가 PER은 8.1배에 불과하다.

<홍길용 기자 @TrueMoneystory>

/kyhong@heraldcorp.com