수은, 연2000억원 ‘혈세’ 포기

산은, 투자금회수 더 어려워져

역대최저 주가수준에 거래추진

대우조선해양 매각을 두고 논란이 끊이지 않고 있다. 뜯어보면 분명 한화에 유리해 보인다. 한화 측이 내는 돈은 2조원 뿐이다. 2019년 당시 현대중공업은 최대 4조5000억원까지 부담하며 대우조선해양을 인수하려했다. 산업은행과 수출입은행 등 대우조선해양 기존 주주들은 경영권만 넘길 뿐 얻는 게 별로 없다. 수은은 오히려 막대한 혈세를 손해봐야 한다. 내년부터는 수주 실적이 본격적으로 매출에 반영될 텐데 굳이 지금 서둘러 경영권을 넘겨야 하는 지도 따질 필요가 있다. 현대중공업과 달리 한화는 조선업 경험도 없다.

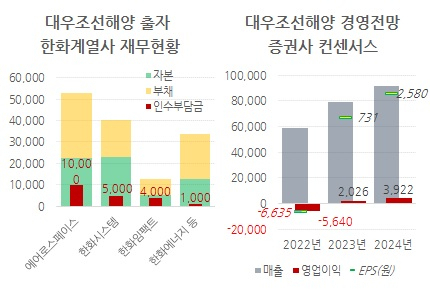

이번 거래 구조는 간단하다. 한화그룹 계열 4사가 대우조선해양 유상증자에 참여해 2조원을 투입해 지분 49.3%를 확보하는 내용이다. 최근 주가를 기준으로 계산된 신주 발행가격은 1주당 1만9150원이다. 산은 지분 55.7%의 취득 가격은 2조2447억원이다. 1주당 3만7575원이다. 이번 증자가 이뤄지면 산은 지분율은 55.7%에서 28.3%로 낮아진다. 이분 지분가치가 취득가를 넘어서려면 대우조선해양 시가총액이 10조원에 육박해야 한다. 조선업이 초호황을 누리던 2007년 수준이다.

첫 논란은 2조원이 대우조선해양 재무건전성을 개선시키기 충분한 지다. 상반기 말 대우조선해양 자본은 1조5484억원, 부채는 10조원이다. 자본이 2조원 늘어도 부채비율은 300%에 육박한다. 대우조선은 매출액으로 판매관리비 감당도 안되지만 금융비용도 엄청나다. 올 상반기만 9167억원으로 지난 해 동기(1423억원) 대비 6배 이상 급증했다. 2019년 당시 현대중공업은 대우조선해양 유상증자로 1조5000억원을 투입하고 추가로 1조원을 더 넣을 수 있다고 약속했다. 2018년말 대우조선해양 자본은 3조8402억원, 부채는 8조783억원이다. 1조5000억원이면 부채비율을 200% 아래로 떨어뜨릴 수 있는 액수였다. 사정이 더 어려워졌는데 재무구조를 개선할 자금은 덜 투입되는 셈이다.

여기서 두 번째 논란이 발생한다. 대우조선해양 자본 가운데 2조3328억원은 2016년부터 2018년까지 수출입은행이 인수해준 전환사채(CB)다. 만기가 30년으로 길어 자본으로 분류됐지만 실체는 빚이다. 지금까지 이자로 제대로 갚지 못했다. 이자율은 올해까지 1%지만, 내년부터는 5년만기 회사채 금리에 0.25%를 더한 수준이 된다. 28일 현재 대우조선해양이 속한 BBB- 등급의 민간평가사 평균금리는 11.4%다. 현재 수준이면 내년 CB 이자만 2700억원이 넘게 된다. 수은이 이 이자율을 당분간 1%로 유지해주기로 했다. 기존의 연체 이자도 주식으로 대신 받기로 했다. 혈세로 만들어진 국책은행이 민간기업을 위해 매년 2000억원 이상의 손실을 감수하는 것이다. 산은은 금융위, 수은은 기획재정부 관할이다. 산은 회장이 수은에 막대한 부담을 주는 결정을 강제할 수는 없다.

세번째 논란은 산은 보유지분 매각을 통한 자금 회수가 애매하다는 지적이다. 경영권 프리미엄을 잃으면 시가보다 비싼 값에 팔 수 없다. 지분을 매각할 때 물량부담으로 주가가 떨어질 위험도 감수해야 한다. 2019년 당시 현대중공업은 산은의 대우조선 지분(당시 가치 2조862억원)을 현물출자 받는 대신 전환상환우선주 1조2500억원, 보통주 8362억원을 발행해 넘기기로 했다. 우선주는 현금으로 상환 받을 수 있다. 보통주는 현대중공업이 우선매수권을 갖는다. 산은이 대우조선해양에서 손을 떼고 대신 현대중공업 경영권에 영향을 미칠 수준의 지분을 갖도록 한 것이다. 그만큼 지분을 현금화하기에 용이한 구조다. 대우조선해양도 유상증자 이후 물량 부담에서 자유로울 수 있다.

네번째 논란은 왜 하필 지금인가다. 대우조선해양은 최근 인기 높은 액화천연가스(LNG) 운반선 분야에서 세계 최고 기술력을 가졌다. 내년부터 인도 물량이 늘면서 실적개선이 기대된다. 올해 실적 예상치는 매출 5조9133억원 영업적자 5640억원인데 내년에는 매출이 7조8875억원으로 늘어나고 영업손익도 2000억원 이상의 흑자로 돌아설 것이란 게 증권사 공통 전망이다. 2024년에는 매출과 영업흑자 예상치는 각각 9조1144억원, 3922억원에 달한다. 최근 주가 2만원은 최저점에 가깝다. 대우조선해양은 2018년 1조원 이상 영업이익을 냈고, 2019년 현대중공업 인수 방침 발표 당시 주가가 4만원을 넘기도 했다. 2021년에도 상반기까지 주가는 3만원 이상이었다. 실적이 개선되면 지금 보다 주가가 더 오를 가능성이 충분하다.

한편 한화그룹이 2조원의 자금을 어떻게 조달할 지도 관심이다. 인수주체들의 보유현금으로는 2조원 조달이 불가능하다. 회사채를 발행하거나 금융회사에서 대출을 받을 것으로 보인다. 이번 투자금에서는 당분간 현금흐름이 발생하기 어려워 금리가 중요이다. 지난 해 한화솔루션 김동관 대표는 당시 이동걸 산은 회장과 ‘그린에너지 육성 산업·금융 협력 프로그램’ 협약을 체결했다. 산은은 2026년까지 한화의 친환경에너지 사업에 최대 5조원을 공급하기로 했다. 해당 분야는 태양광, 수소 등 친환경 에너지분야 인수합병과 연구·개발, 시설투자 운영자금 등으로 다양하다. 돈에는 꼬리표가 없다.

kyhong@heraldcorp.com