하루 만에 474억원 자산 이동

90% 이상이 은행↔은행 이동

한도상향·원리금축소 니즈 다양

일부에선 저리 대환 성공 ‘호평’

# 한 외국계 시중은행에서 금리 6%대의 1500만원 신용대출을 이용하고 있는 직장인 A씨는 대환대출 플랫폼이 열렸다는 소식을 듣고 토스 애플리케이션(앱)을 켜 갈아탈 수 있는 상품이 있는지 조회해봤다. 하지만 조회 결과 앱은 14%대 금리의 카드사 신용대출 상품으로 갈아탈 수 있다고 안내했다. 한도도 1500만원으로 똑같았다. A씨는 “더 저렴한 상품을 알아보려고 검색했는데 7%포인트 더 높은 금리로 갈아타라니 혼란스러웠다”고 말했다.

‘대출 갈아타기’가 시작된 첫날인 지난달 31일에만 474억원의 대출 자산이 이동하면서 대출시장의 지각 변동이 시작됐다. 하지만 제휴사가 적은 데다 대환 가능 상품도 적다는 한계를 그대로 노출했다. 금융사간 금리경쟁의 지렛대로 삼겠다는 금융당국의 그림이 완성되기에는 아직은 갈 길이 멀다는 얘기다.

▶은행 대환대출 잘 안 돼...더 높은 금리 소개해주기도= 대환대출 플랫폼이 시작된 지 이틀째인 1일 금융 소비자들 사이에선 호평과 혹평이 동시에 나오는 등 평가가 엇갈리고 있다.

짧은 시간 내에 대출을 갈아탈 수 있어 편리하지만, 실제 1금융권인 은행권 신용대출의 경우 갈아탈 수 있는 선택지가 얼마 없을뿐더러 대출을 중개하는 플랫폼의 편의성도 떨어진다는 지적이다. 각사의 금리 경쟁 촉진을 통해 최종적으로 소비자들이 더 저렴한 대출을 받을 수 있도록 만들겠다는 게 금융당국의 그림이지만, 현실적으로 시간이 소요될 거란 분석이다.

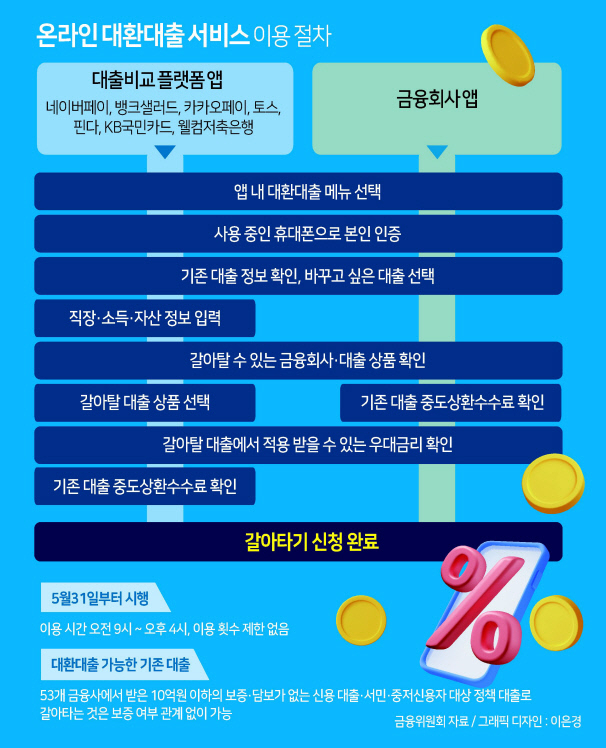

금융권에 따르면 전날부터 15개의 은행, 7개의 저축은행, 7개의 카드사, 4개의 캐피탈 등 금융회사가 대환대출 서비스를 시작했다. 이들 금융사의 앱에서는 다른 금융사에서 받은 대출을 원스톱으로 갈아탈 수 있다.

다수 금융사의 대출상품을 비교해 갈아탈 수 있는 플랫폼을 운영하는 기업은 네이버페이·뱅크샐러드·카카오페이·토스·핀다·KB국민카드·웰컴저축은행 등 7개사로 시작됐다. 해당 앱에는 자신이 가진 대출보다 금리가 더 싼 상품을 찾으려는 이들이 몰려들고 있다.

하지만 대부분의 금융사가 자사의 대환대출 상품만을 공급하고 있어 일일히 앱을 찾아다녀야 해 편의성이 떨어진다는 지적도 나온다. 대환대출 비교가 가능한 플랫폼사 중에선 5대 시중은행을 모두 입점시킨 곳이 카카오페이가 유일할 뿐, 다른 플랫폼의 경우 1~2개의 시중은행밖에 제휴를 맺지 못했기 때문이다. 시중은행의 적극적인 참여가 이뤄지지 않은 탓이다.

한 은행권 관계자는 “사실상 1금융권을 이용하는 소비자들은 주거래 은행에서 최상의 조건으로 대출을 받기 때문에 대환대출 플랫폼을 이용한다 해도 더 낮은 금리를 안내받긴 힘들 것”이라고 말했다.

여기에 일부 플랫폼은 적절한 상품을 추천해주지 못해 소비자들은 혼란을 겪고 있다. 기존에 갖고 있는 대출보다 금리가 더 높은 대출상품을 추천하기도 하는 등 불편함이 여전한 것이다.

토스 관계자는 “더 높은 금리의 상품이 안내되는 이유는 사용자마다 대환대출의 니즈가 조금씩 다르기 때문”이라며 “대출 기간을 늘리고 원리금을 더 낮추기 위해 대출하는 사람도 있고, 더 높은 한도를 원하는 사람도 있어 금리에 구애받지 않고 상품을 안내하고 있다”고 설명했다.

▶하루에만 474억원 대출 이동...대출시장 지각변동 본격화되나= 그럼에도 불구하고 대환대출 인프라를 통해 자신이 가진 신용대출을 더 낮은 금리로 갈아탄 차주들 사이에선 호평이 나오고 있다는 게 금융위원회의 설명이다.

금융위에 따르면 전날 개시한 온라인·원스톱 대환대출 인프라의 이용현황을 중간 점검한 결과, 하루만에 약 474억원의 대출자산이 이동했다. 이중 은행 간 대출이동의 비중이 전체 90% 이상인 것으로 나타났다.

금융위가 소개한 사례에는 9.9%의 은행 대출을 타 은행의 5.7% 상품으로 갈아탄 이와 15.2%의 저축은행 신용대출을 4.7%짜리 은행 상품으로 대환대출에 성공한 차주 등이 포함돼 있었다.

금융위는 이에 대해 “플랫폼 시스템이 안정되고 금융사가 추가 입점됨에 따라 플랫폼을 통해 소비자가 비교할 수 있는 대출조건의 범위는 계속 늘어날 전망”이라며 “한편 소비자는 인프라 개시 이후에도 기존의 총부채원리금상환비율(DSR) 한도규제 등에는 변동이 없는 점을 유의해야 하며 각 금융사가 현행 대출관련 규제를 준수하는 범위 내에서 제시하는 대출조건으로만 이동할 수 있을 예정”이라고 당부했다.

하지만 업계는 ‘대출금리 완전경쟁’이란 금융당국의 목표가 달성되기까진 시간이 걸릴 것으로 보고 있다. 은행권의 적극적인 참여가 더 독려돼야할 뿐 아니라, 각 금융사가 금리인하의 여력이 생기려면 본격적인 금리 인하기가 시작돼야 한다는 것이다.

한 금융권 관계자는 “조금이라도 더 유리한 조건을 찾아서 오는 대출자들이 실제 금리 인하를 경험하기 위해선 은행의 참여, 플랫폼 정교화 등 시간이 필요할 것으로 보인다”고 말했다.

홍승희 기자

hss@heraldcorp.com