금융위 “무직자 가입하면 부모가 증여 가능”

“유직자는 부모가 증여 안해주나” 반론도

이번에도 중장년층은 배제 지적도

[헤럴드경제=김성훈 기자] 윤석열 정부의 대표 청년정책인 청년도약계좌가 소득이 없는 무직자는 가입할 수 없는 방향으로 추진되고 있다. 청년의 자산 형성을 돕는다면서, 정작 더 취약한 계층은 외면한 분배 역행 정책이라는 지적이 나오는 반면 무직자까지 허용하면 부모 돈으로 가입하는 것이라는 반론도 있다. 국회 예산정책처는 다른 청년정책에 비해 예산 효과가 낮고 세대 간 차별 문제가 있다고 지적했다.

28일 금융권에 따르면, 금융위원회는 청년도약계좌에 소득이 없는 사람은 가입할 수 없게 제도를 설계하고 있다.

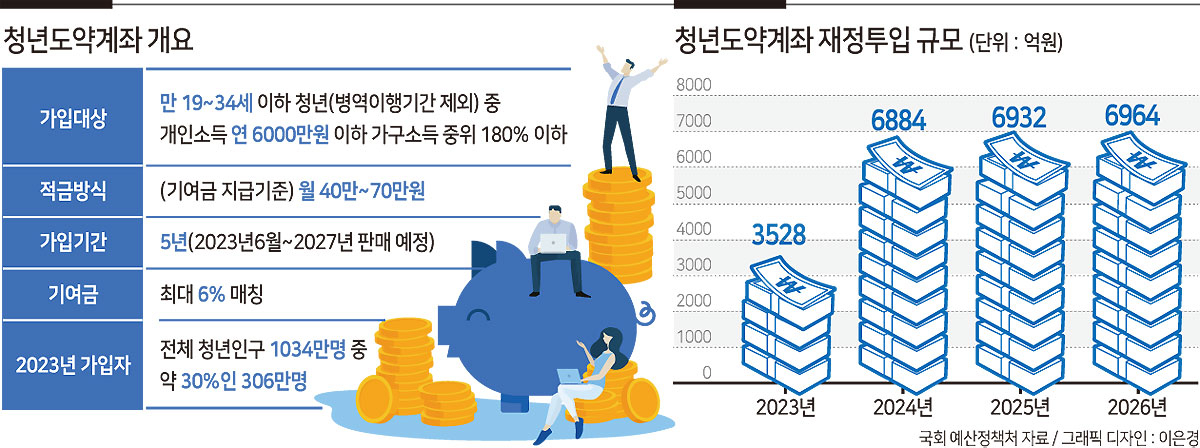

지금까지의 설계안을 보면 만 19~34세(2023년 기준 1988~2004년생) 이하 청년 중 개인소득 연 6000만원 이하 및 가구소득 중위 180% 이하가 가입 대상이다. 소득이 없으면 안 된다. 매월 최대 40만~70만원을 5년간 납입하면 정부가 납입액의 3~6%를 기여금으로 지급하는 구조다. 내년 6월 출시 목표다.

일각에서는 무직자를 대상에서 배제한 것이 소득분배에 역행하는 것이라고 지적한다. 통계청에 따르면, 29세 이하 청년 중 최종 학교 졸업 후 미취업 1년 이상은 43.7%, 미취업 3년 이상도 16.8%나 된다. 한국경제연구원 발표에 따르면, 우리나라 대졸 청년 중 구직활동도 하지 않는 비경제활동인구의 비율이 20.3%로, 경제협력개발기구(OECD) 37개국 중 세 번째로 높다.

금융위는 소득이 없는 청년까지 가입시킬 경우 납입금액을 부모로부터 증여받는 문제가 생길 수 있다고 설명한다. 금융위 관계자는 “청년도약계좌는 자신의 소득을 기반으로 자산을 형성하는 정책”이라며 “무직자는 다른 청년정책을 통해 도움을 받을 수 있을 것”이라고 말했다.

그러나 소득이 있는 청년도 청년도약계좌 납입금액을 부모에게 받아서 낼 수 있다는 점에서 증여를 이유로 취업자와 무직자를 차별하는 것은 불합리하다는 지적이 나온다.

이는 일각에서 주장하는 청년도약계좌 혜택 확대와도 연결되는 문제다. 애초 청년도약계좌는 1억 만들기 통장이었는데 축소됐고, 이에 ‘공약 후퇴’라며 혜택을 확대해야 한다는 주장이 있다. 그러나 무직자의 가입은 막아놓은 상태에서 혜택을 확대할 경우 형평성 문제가 더 커질 수 있다.

청년도약계좌는 소득이 있는 사람만 가입시킬 경우 해마다 7000억원의 예산이 들어간다. 금융위가 국회에 낸 청년도약계좌 예산안에 따르면, 내년 예산은 3527억7200만원이다. 금융위는 내년 가입자를 만 19~34세 인구 1034만명 중 소득 기준을 만족하는 306만명으로 보고 예산을 짰다. 올해 3월 시행된 청년희망적금을 참고삼아 월 납입 한도 40만~70만원의 80%를 납입할 것이라 예상하고, 정부 기여금 월 최대 2만3400원을 6개월간(내년 운영기간) 준다고 계산한 것(306만명 X 80% X 2.34만원 X 6개월)이다. 12개월간 납입이 되는 2024년부터는 연간 예산이 두 배로 뛰어 7000억원에 육박하고, 2026년까지만 약 2조4300억원이 들 것으로 전망된다.

국회 예산정책처는 이에 대해 “청년도약계좌는 다른 청년자산형성상품과 달리 청년지원정책과 연계성이 낮아 예산 투입 효과가 저조할 우려가 있다”라고 지적했다. 청년내일저축계좌, 청년내일채움공채, 서울시 희망두배 청년통장, 부산시 청년희망날개통장 등 기존 청년정책은 취약청년층 자립, 고용 및 주거 지원, 지역청년 지원 등 다른 정책목표를 위해 기여금을 지급하는 방식인데, 청년도약계좌는 오로지 청년자산형성만 목적으로 하고 있다는 것이다.

예정처는 또 “자산 형성이 미진한 중장년층이 자산 형성 사업 대상에서 배제될 수도 있다는 우려 등 세대 간 형평성에 관한 논의도 있다”라고 밝혔다.

예정처는 “청년도약계좌는 10년간 운영되는 대규모 재정지출사업임을 고려할 때 총 재정 규모와 사업기간, 사업 대상, 사업 효과의 타당성 및 적정성에 대해 면밀한 검토가 필요하다”며 “현재 세부 계획이 마련되지 않았으므로 국회 심사 과정에서 논의할 수 있도록 금융권과의 협의를 통해 상품을 조속히 설계할 필요가 있다”고 지적했다.

paq@heraldcorp.com