재무불안 지속은 약점

투자자보호 보강 필요

|

| 자본시장연구원 제공 |

[헤럴드경제=김상훈 기자] 특례상장 제도를 통해 코스닥 시장에 입성한 기업들의 평균적인 장기 주가 성과가 시장지수나 일반상장 기업보다 뛰어났다는 분석이 나왔다. 다만 대부분의 특례상장 기업들의 재무 성과가 불안한 점은 투자자 보호 측면에서 피해를 야기할 수 있어 우려 요소로 꼽힌다.

이석훈 자본시장연구원 연구위원은 30일 ‘특례상장 기업의 성과 분석과 시사점’ 보고서를 통해 이 같은 내용을 밝혔다.

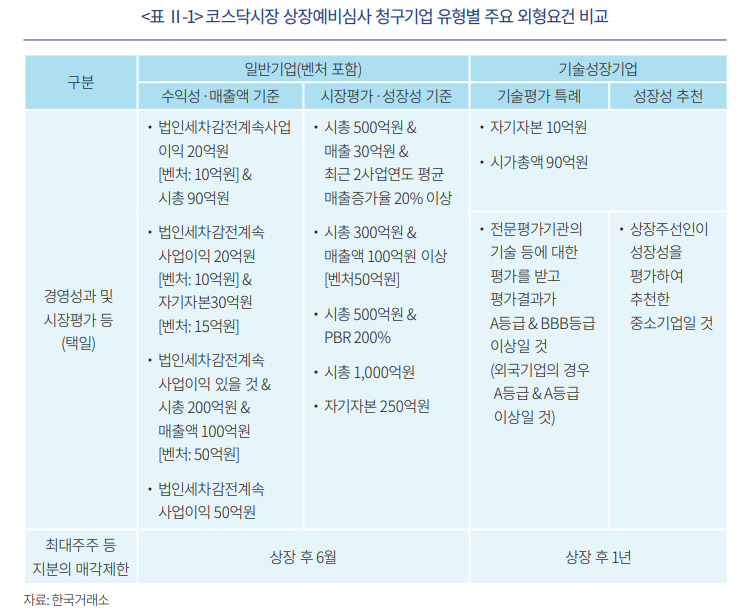

특례상장 제도는 전문평가기관으로부터 일정 수준 이상의 기술평가등급을 받거나 상장주관사의 추천을 받은 기술상장기업에 대해 일반상장보다 완화된 재무 관련 요건으로 상장을 허용하는 제도로, 지난 2005년 도입됐다. 지난해까지 이 제도를 통해 상장한 기업들은 총 143개사로 같은 기간 일반상장한 기업(887개사)의 16%를 비중을 차지하고 있다.

구체적으로는 거래소가 지정한 전문평가기관 중 2개의 복수기관으로부터 A와 BBB 등급 이상의 기술평가등급을 받은 기업들은 경영성과 및 시장평가 등의 재무요건 면제하는 방식이다. 이에 따라 특례상장 기업들은 일반상장 기업들과 달리 상장 당시 소규모 자본력에 적자를 내거나 매출액이 없어도 상장할 수 있다.

이 연구위원은 "특례상장 기업들은 일반상장과 다른 상장요건을 통해 상장해 안정적인 재무성과를 보이지 않았지만 IPO(기업공개) 자금조달의 비용이 일반상장 기업들과 큰 차이가 없었다"며 "이들의 평균적인 장기 주가 성과는 시장지수나 일반상장보다 좋았다"고 평가했다.

이어 "이로 미루어볼 때 특례상장 제도는 기술성장기업에게 IPO 자금조달의 기회를 제공하였을 뿐 아니라 차별화된 상장요건을 통해서도 상장할 만한 기업을 새롭게 발굴할 수 있다는 가능성을 보여줬다"고 덧붙였다.

다만 특례상장 기업 중 상당수가 상장 후 장기간이 지나도 큰 폭의 적자를 보인 것과 기존에 보유한 기술력을 매출로 전환하지 못한 점은 우려되는 부분이다. 특례상장 기업들 상당수가 잠재적인 기술과 기술의 시장성에 의존해 주가성과를 내고 있는 만큼 이 과정에서 공시위반이나 불공정거래가 증가할 수 있다는 지적이다.

이 연구위원은 "특례상장 기업의 주가는 기술개발의 성공 여부에 따라 크게 등락할 수 있어 기술개발과 관련 정보가 사전에 유출되면 공시 위반, 불공정거래 증가 등 투자자 피해가 매우 클 수 있다”며 “금융당국과 거래소는 기술성과에 관한 공시제도를 발전시키고, 특례상장 기업들의 공시 위반이나 불공정거래의 모니터링을 강화해야 한다”고 강조했다.

그러면서 “특례상장 기업의 상장요건인 기술성 평가의 역량과 특례상장 기업과 관련한 투자자보호가 보강된다면 특례상장 제도는 코스닥 시장에서 더욱 중요한 상장방식이 될 것으로 기대된다"고 밝혔다.

award@heraldcorp.com