삼성전자

전체 영업이익의 절반이 반도체

SK하이닉스

메모리 견조, 낸드·파운드리 강화

DB하이텍

200㎜ 파운드리 글로벌시장 주목

삼성전자, SK하이닉스, DB하이텍 등 국내 반도체 기업 3사가 1분기 실적에서 호조세를 보일 전망이다. 러시아의 우크라이나 침공 등 대외 악재에도 견조한 메모리 반도체 수요와 파운드리(반도체 칩 위탁생산) 투자 확대로 치열한 글로벌 반도체 경쟁을 뚫고 입지를 강화할 수 있을지 주목된다.

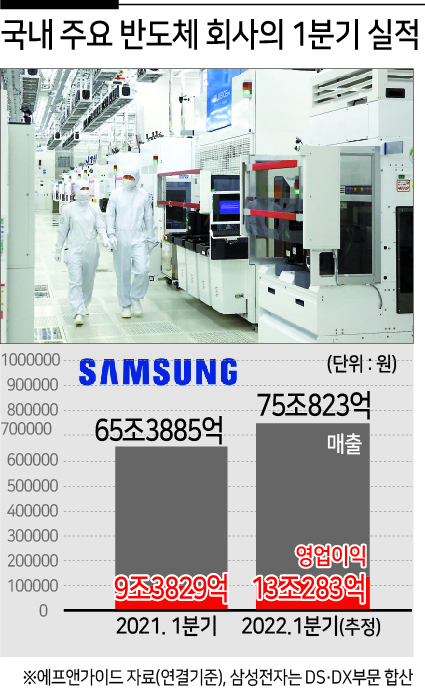

5일 글로벌 금융정보업체 레피니티브에 따르면 삼성전자의 1분기 반도체 영업이익은 7조6000억원으로 삼성전자 전체 영업이익(13조283억원)의 절반이상을 차지할 것으로 전망된다. 지난해 1분기(3조3700억원)보다도 약 2배가 늘어난 수치다.

SK하이닉스 역시 1분기 매출 11조7199억원, 영업이익 3조1051억원이 예상된다. 지난해 사상 처음으로 매출 1조원을 넘긴 DB하이텍은 올해 1분기만 3705억원의 매출을 올려 전년동기대비 약 50% 증가한 실적을 거둘 것으로 관측된다.

지난해 말부터 D램 가격이 하락하기 시작하면서 일각에서는 올해 메모리반도체 시장이 침체될 것이라는 예상이 나왔다. 그러나 1분기 D램과 낸드플래시 가격 하락폭이 각각 6.2%, 5.1% 수준으로 우려했던 것보다 작았다. 이에 따라 삼성전자와 SK하이닉스의 실적도 호조세를 보였다는 평가다. 특히 데이터센터 중심의 수요가 지속된 가운데, 고가 제품 위주 판매가 지속되면서 적극적인 재고 확보 전략이 유효했던 것으로 전해진다.

DB하이텍의 경우 주력 제품인 200㎜ 파운드리가 세계 시장에서 주목받으면서 지난해부터 파운드리 실적이 개선되고 있다. 비대면 수요가 증가하면서 디스플레이구동칩(DDI)과 이미지센서, 전력관리반도체(PMIC) 등 200㎜ 파운드리에서 생산 가능한 반도체 수요가 급증했다.

2분기에도 삼성전자와 SK하이닉스의 실적 호조세가 기대된다. 다만 메모리 반도체의 가격 동향을 주시할 필요가 있다는 지적이다. 시장조사업체 트렌드포스는 전반적인 공급과잉 상태가 지속되며 2분기에도 D램의 가격이 지속 하락할 것으로 봤다. 러시아의 우크라이나 침공으로 PC를 비롯한 정보기술(IT) 제품의 구매력이 약화되면서 재고가 늘어난 탓이다. 다만 하락폭은 전분기보다 줄어들어 최대 5% 수준의 하락에 그칠 것으로 예측했다. 반면 낸드플래시는 가격이 상승할 것으로 전망된다. 최소 5%에서 최대 10%까지 가격이 오를 것으로 예상된다. 키옥시아·웨스턴디지털 등 글로벌 주요 낸드 제조사들의 공장 가동중단 이슈로 공급량이 크게 줄었기 때문이다.

반도체 사업 호조세에 따라 국내 기업들의 투자 보폭 역시 더욱 확대될 전망이다. 삼성전자의 경우 올해 상반기 미국 텍사스 테일러시 공장이 착공될 예정인 가운데, 올해 하반기에는 경기도 평택 3라인이 완공된다. 이번 라인 건설로 ‘기흥·화성~평택~오스틴·테일러’를 잇는 삼성전자의 글로벌 시스템반도체 생산 체계가 강화된다.

SK하이닉스는 인텔 낸드플래시 사업부문(솔리다임)에 이어 8인치(200㎜) 파운드리 기업 키파운드리 인수로 메모리와 비메모리 반도체 역량을 동시에 높이고 있다. 인텔 낸드 사업부 인수로 세계 4위권이었던 해당 시장 순위가 2위까지 올라갈 것으로 전망된다. DB하이텍 역시 차세대 전력 반도체를 중심으로 한 전기차 시장을 노리고 있다. 김지헌 기자

raw@heraldcorp.com