1년전보다 35.9조 급증

은행 대출 규제 풍선효과 누려

올해도 풍선효과 지속 가능성

금리 부담에 속도 둔화 전망도

[헤럴드경제=김성훈 기자] 지난해 큰 폭으로 증가한 제 2금융권 가계대출이 올해 600조원에 육박할 것이라는 전망이 나오고 있다. 금리가 인상되고 중저신용자의 상환 여력이 약해진 점을 감안해 리스크 관리가 필요하다는 지적이 제기된다.

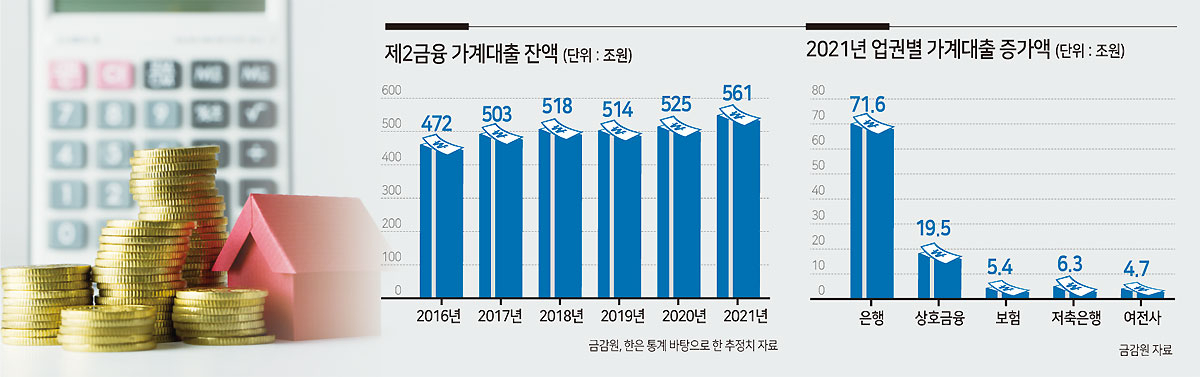

금융감독원과 한국은행이 13일 발표한 가계대출 관련 통계자료를 종합하면, 지난해 말 가계대출 잔액은 2020년 말 1514조1000억원 대비 7.1%(107조5000억원) 증가한 1621조6000억원으로 추정된다.

은행권 가계대출 잔액은 988조8000억원에서 1060조7000원으로 7.3%(71조9000억원) 증가했으며, 제2금융권 가계대출은 525조3000억원에서 약 561조원으로 6.8%(35조9000억원) 증가했다.

절대적인 증가율만 놓고 보자면 은행권이 더 높지만, 2금융권은 속도가 문제다. 2019년에는 4조5000억원(은행은 60조8000억원 증가)이 감소하고, 2020년엔 11조5000억원(은행은 100조7000억원 증가) 증가에 그쳤는데 지난해 분위기가 확연히 달라졌다.

업권별로 보면 농협이 11조3000억원, 새마을금고가 4조9500만원 증가하는 등 상호금융이 19조5000억원 증가했다. 보험업권도 5조4000억원 증가해 전년(1조7000억원) 보다 3배 늘었다.

원인은 은행 대출 규제 및 차주별 총부채원리금상환비율(DSR) 시행에 따른 풍선효과가 꼽힌다. 지난해 7월 시행된 차주별 DSR은 은행은 40%, 2금융권은 60%를 적용해 2금융권이 20%포인트(p)만큼 대출 한도가 높은 규제 차익을 누릴 수 있었다.

한 금융권 관계자는 “지난해 대출이 크게 늘어난 상호금융이나 보험업권은 은행과 비교해 주택담보대출 금리가 크게 차이나지 않는다”라며 “가급적 많은 대출을 일으켜 주택을 구입하고자 하는 차주들의 수요가 몰렸을 가능성이 높다”라고 말했다.

금융권에서는 올해도 이같은 풍선효과 요인이 지속될 수 있다는 전망이 나온다. 가계대출 총량 규제가 계속되고 있는데다, 차주별 DSR 적용대상이 1월부터는 총대출 2억원 초과 차주로, 7월부터는 총대출 1억원 초과 차주로 확대되기 때문이다. 코로나19 방역 상황이 좀처럼 나아지지 않아 자영업자, 중저신용자 등의 자금 여력이 갈수록 악화하고 있는 점 역시 2금융 대출 수요 증대 요인이다.

금융당국은 올해 가계대출 증가율을 4~5%대로 관리한다는 계획을 갖고 있는데, 2금융권 대출이 5%대(5.99%)로 증가한다면 연말 잔액은 595조원에 이르게 된다.

그러나 2금융권 대출이 지난해만큼 빠른 속도로 늘지 않을 것이라는 관측도 있다. 무엇보다 금리가 가파르게 상승하고 있기 때문에 지난해처럼 ‘영끌(영혼까지 끌어모음)’ 투자를 감행하기가 쉽지 않다는 지적이 나온다. 한국은행은 14일에도 기준금리를 1%에서 1.25%로 추가 인상했다. 은행권 가계대출은 지난달 12월 2000억원 줄어 이미 감소세로 돌아섰다.

한 금융권 관계자는 “미국 연방준비제도가 올해 최대 4차례 금리인상을 할 거란 가능성이 제기되는 등 장기간 이어진 저금리 추세를 깨고 금리인상이 한동안 이어질 가능성이 크다”라며 “금리 상승기에는 빚을 줄이는 것이 최고의 재테크다”라고 말했다.

paq@heraldcorp.com