롯데렌탈, 렌탈 넘어 모빌리티 플랫폼 진화

|

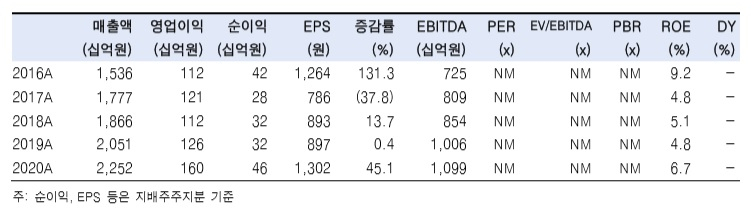

| [한국투자증권 제공] |

[헤럴드경제=김성미 기자] 한국투자증권은 국내 1위 렌터카 업체 롯데렌탈이 동종업체 주가수익비율(PER)과 비교해 과도하게 저평가 됐다고 분석했다. 특히 롯데렌탈이 렌탈 사업을 기반으로 모빌리티 생활 플랫폼으로 진화하는 것을 보면 재평가가 필요하다는 설명이다.

김진우 한국투자증권 연구원은 “신차 수요가 중고차로 몰리고 국내 여행 수요가 늘면서 롯데렌탈의 호실적이 이어지고 있다”며 “호실적은 3분기를 넘어 그 이후에도 이어질 전망”이라고 말했다.

이어 “외부 환경의 개선뿐만 아니라 과거 경쟁 심화에 따른 저가 수주 물량이 소진되면서 구조적으로 이익이 개선되고 있다”고 덧붙였다.

롯데렌탈은 2분기 매출 6083억원, 영업이익 611억원으로, 전년 동기대비 각각 9.6%, 80.5% 증가했다. 특히 금융비용이 전 분기대비 14.3% 줄면서 순이익은 같은 기간 196.2% 증가한 278억원을 기록했다.

이에 한국투자증권은 롯데렌탈에 대한 저평가가 과도하다고 평가했다. 김 연구원은 “현재 주가는 PER 11배 수준에 불과하며 동종업체가 PER 20배 전후에서 거래되고 있는 점을 감안하면 1위 업체에 걸맞지 않는 할인”이라고 밝혔다.

아울러 그린카의 가치를 별도로 계산할 경우 저평가가 더 심해진다고 분석했다.

그는 “보수적으로 그린카의 올해 매출은 1600억원으로, 주가매출비율(PSR) 5배(모빌리티 업체 평균)를 반영하면 가치가 최소 8000억원에 달하기 때문”이라며 “롯데렌탈의 경쟁력에 대한 재평가가 필요한 시점”이라고 강조했다.

한편 롯데렌탈은 지난 15일 전 거래일보다 3.52%(1400원) 오른 4만1150원에 장을 마쳤다. 지난 8월 19일 코스피에 상장한 롯데렌탈은 공모가가 5만9000원으로, 5만7000원에 시초가를 형성한 이후 연일 약세를 기록 중이다.

miii03@heraldcorp.com