적용 범위·절차상 논란 여전

보험사와 형평성 문제도 제기

금융당국 “쟁점 내년 다시 논의”

핀테크 “서비스 제한 많아” 불만

‘내 손 안의 금융비서’를 추구했던 본인신용정보관리업(마이데이터)이 계속 미뤄지고 있다. 막상 시행하려다 보니 이런 저런 모순과 난제들이 속출해서다. 목표에 도달하려면 일곱 고개를 넘어야 하는 ‘오징어 게임’과 닮은 꼴이다. 내년에도 제대로 이뤄질 지 장담이 어렵다.

한국신용정보원은 지난달 말 금융사들에 ‘마이데이터 개정 가이드라인’을 배포했다. 제3장 ‘정보전송’ 항목만 일부 수정한 것으로 올해 마지막 버전이다. 기술 개발에 필요한 시간을 고려하면 더 이상 가이드라인을 고치기 어렵다. 표준 API 기반의 마이데이터는 내년 1월부터 본격 시행된다.

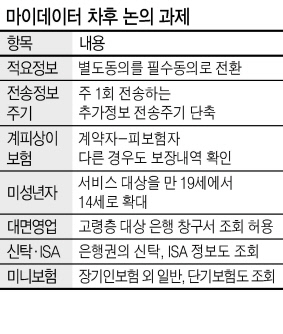

이번에 추가된 데이터 전송 항목 중 보험 보장정보를 두고 논란이다. 보험계약 내용에 한정됐던 전송항목이 보장정보까지 확대됐지만 ‘계약자의 보장내역만 전송한다’는 단서가 달렸다. 계약자와 피보험자가 다르면 보험 보장내역을 확인하지 못한다. 자녀를 위해 대신 들어준 어린이보험이나 부모를 대신해 가입한 간병·치매보험은 보장내역을 조회할 수 없다. 피보험자인 자녀나 부모도 마찬가지다.

지난 7월부터 모든 보험 보장내역을 조회할 수 있게 해달라고 요청했던 핀테크 업계는 불만이다. 이들은 지금 대로면 중복 가입, 과도·과소 보장 가입을 막기 어렵고 완전한 마이데이터 서비스를 제공할 수 없다고 주장한다.

업계 관계자는 “피보험자 입장가 보험금을 청구할 권리를 알지 못하는 건 문제”라고 지적했다.

보험사와의 형평성 문제도 불거졌다. 신용정보원의 웹사이트 ‘내보험 다보여’에선 계약자-피보험자가 달라도 보장내역을 조회할 수 있고, 보험사들은 이 정보를 받아 고객들에게 제공하고 있다.

금융당국은 내년께 다시 쟁점들을 논의하겠다는 입장이다. 하지만 당장 개인정보 동의 문제부터 해결이 쉽지 않다. 개인에 따라선 본인의 동의 없이 피보험자가 보험 보장내역을 확인하는 걸 반기지 않을 수 있다. 기술적인 문제도 있다. 표준 API가 모두 계약자를 중심으로 설계됐다. 계약자와 피보험자를 구분해 보장내역 정보를 전송하려면 데이터를 재설계하는 작업이 필요하다.

신정원 관계자는 “단기간 내 개발이 불가능하다”며 “‘내보험 다보여’는 보장 중복 가입을 막기 위해 만든 사이트인 만큼 마이데이터와 목적 자체와 달라서 단순히 비교해선 안된다”고 설명했다.

아울러 핀테크 업체가 요구 중인 만 14~19세 미만 청소년의 마이데이터 이용도 허가가 나지 않을 가능성이 크다. 현재 금융위에서 막바지 검토 작업 중이지만 전통 금융사들의 반대로 쉽지 않다. 미성년자인 자녀들이 마음대로 자산을 관리하게 되는 것에 대한 거부감도 상당하다.

이 밖에 정보전송항목 범위를 장기인보험에서 일반·단기보험으로 넓히는 과제는 내년으로 넘기기로 했다. 또 은행권의 신탁·ISA(개인종합자산관리계좌) 정보 조회, 은행 창구의 마이데이터 서비스 허용, 적요정보의 필수동의 전환 등도 차후에 다시 다뤄질 예정이다.

금융권 관계자는 “중소형 핀테크사 입장에선 마이데이터에 사활을 걸어왔던 만큼 완벽한 자산관리 서비스를 기대해왔다”며 “반면 당국이나 금융사들은 우선 안정적으로 첫 발을 떼는 데 우선순위를 두고 있어 입장 차가 발생할 수 밖에 없다”고 전했다.

정경수 기자

kwater@heraldcorp.com