“노동집약 산업·파트타임 노동자 전가 커”

“법인세 실효세율 증대 정책 재검토 필요”

[헤럴드경제=이해준 기자] 법인세 부담이 증가할 경우 기업들이 그 부담의 일부를 노동자에게 전가하는 것으로 확인됐다. 기업 세부담이 10% 증가할 경우 근로자 임금은 0.27% 감소하고, 특히 해당 기업이 속한 산업의 시장집중도가 높을수록 세 부담의 노동자 전가 정도가 큰 것으로 분석됐다.

국책연구기관인 한국조세재정연구원은 23일 ‘산업별 변이를 활용한 법인세 부담의 귀착효과 분석 연구’ 보고서를 통해 이같이 밝히고, “법인세 부담이 궁극적으로 다른 경제주체에 전가되는 정도가 크다면 제도적으로 실효세율을 증대시키는 정책 방향에 대한 재검토가 필요할 수 있다”고 지적했다.

조세연은 이번 연구에서 산업별 한계실효세율 변화를 통해 법인세 부담이 개인별 임금 수준에 미치는 영향을 추정했다. 한계세율은 초과수익 대비 세금으로 지불해야 할 금액의 비율을 의미한다.

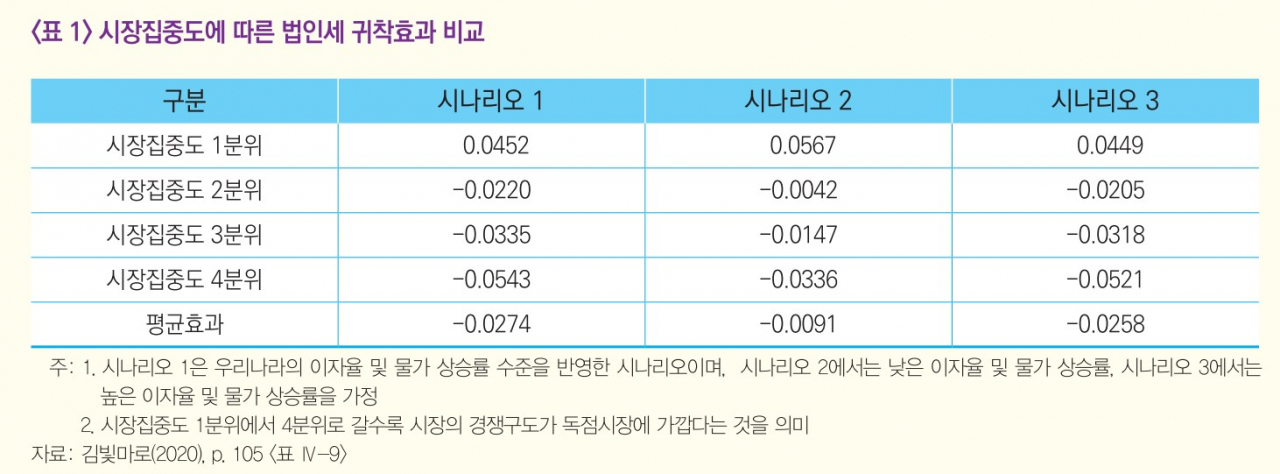

분석 결과 법인세 한계세율이 10% 증가할 때 임금 수준은 0.27% 감소하는 것으로 추정돼 기업들이 법인세 부담 증가분의 일부를 노동자에게 전가하는 것으로 확인됐다. 즉, 기업이 내야하는 법인세 한계실효세율이 10%에서 11%로 증가하면 평균적인 임금 수준은 0.27% 감소함을 의미한다.

특히 기업들의 법인세 부담 전가 정도는 해당 산업의 시장집중도가 높을수록 더 큰 것으로 추정됐다. 시장구조가 독점적 시장에 가까운 경우 법인세 한계실효세율이 10% 증가할 때 개인의 임금 수준은 0.54% 감소하는 것으로 나타나 부담 전가 정도가 전체 기업 평균의 2배에 이르는 것으로 분석됐다.

보고서는 또 부분표본 분석 결과 기업에 의한 노동으로의 법인세 부담 전가 현상은 산업별로는 노동집약적 산업에서, 근로형태별로는 파트타임 노동자에서 더욱 명확하게 나타난다고 밝혔다. 법인세 부담이 상대적으로 협상력이 낮고 임금조정 여지가 높은 노동자 위주로 귀착된다는 분석이다.

이번 연구를 수행한 김빛마로 조세연 부연구위원은 “우리나라는 최근 명목세율 인상 및 조세지출 축소 등 대체로 법인세의 실질적 부담을 증대시키는 방향으로 제도적 변화가 이뤄졌다”며 “이번 연구가 시시하는 바와 같이 법인세 부담이 궁극적으로 다른 경제주체에 전가되는 정도가 크다면 제도적으로 법인세 실효세율을 증대시키는 정책 방향에 대해 재검토가 필요할 수 있다”고 지적했다.

대기업이 직면하는 법인세 부담의 일부가 궁극적으로 파트타임 노동자와 같은 취약계층에 귀착된다면 소득이 높은 기업 위주로 세부담을 증가시킨 정책 취지와 부합하지 않는 측면이 있다는 것이다.

hjlee@heraldcorp.com