0.9% 하락확률 5%

금융사 건전성도 위협

소득증가 뒷받침 필요

|

| [게티이미지] |

[헤럴드경제=서경원 기자] 위험선호 강화에 따른 자산가격 상승과 과도한 레버리지(차입)에 따른 금융불균형이 주택가격 하락에 미치는 위협이 2009년 이후 가장 높아진 것으로 나타났다. 코로나19 이후 진행된 저금리 환경 속에서 ‘영끌(영혼까지 끌어모아 대출)’ 등으로 부동산 가격이 지속 상승 압력을 받았는데, 이에 따라 비대해진 신용 규모와 정체된 소득 수준이 집값 하락에 미치는 영향도가 어느 때보다 높아진 것이다.

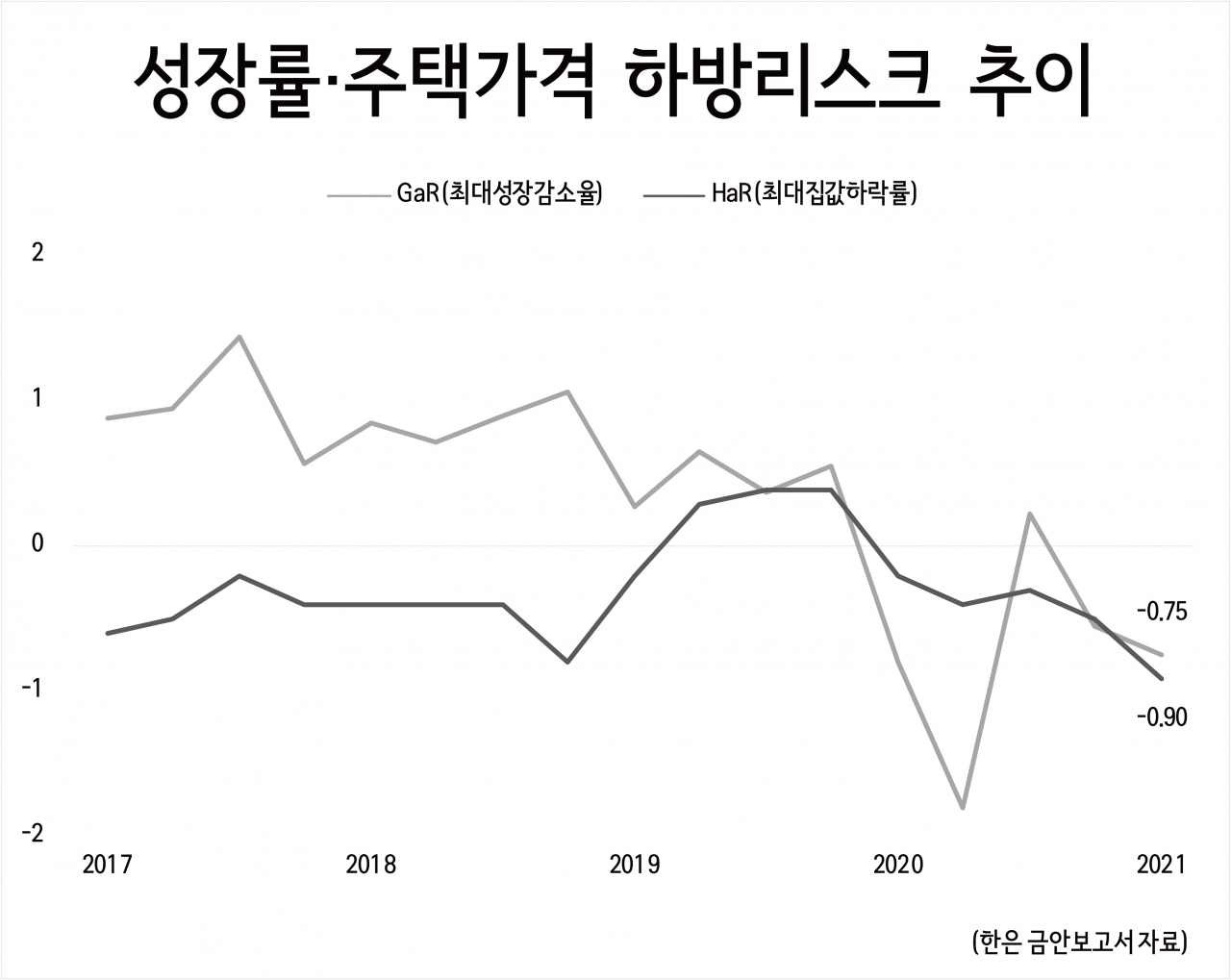

21일 한국은행 금융통화위원회에서 의결된 ‘2021년 상반기 금융안정보고서’에 따르면 금융불균형 누증에 따른 주택가격 하방리스크(HaR·House price at Risk)는 1분기 현재 -0.9%(실질)로 지난 2009년 2분기 이후 최저를 기록했다.

HaR은 금융불균형 등 현 금융환경에서 극단적인 경우(확률 5%) 속 발생 가능한 주택가격 조정 정도를 가리킨다. 다시 말해 현 조건에서 최악의 경우 집값이 0.9%(물가 미반영) 떨어질 수 있단 얘기다. 한은이 국제통화기금(IMF)의 GaR(Growth at Risk·최대성장감소율)과 HaR 분석방법을 활용, 국내 부동산 상황에 대입해 산출했다.

한은은 “금융불균형이 누증된 상황에서 대내외 충격시 디레버리징(채무회수)이 발생하면서 주택가격이 큰 폭 하락할 수 있다”며 “단기적으로는 높아진 소득대비 주택가격 수준이, 중장기적으론 금융불균형 심화는 향후 주택가격의 하방리스크를 확대시키는 요인으로 작용한다”고 지적했다. 그러면서 “주택가격과 신용규모가 실물경제에 비해 과도하게 커지지 않도록 금융불균형을 완만히 조정해 갈 필요가 있다”고 부연했다.

주택매매가격은 정부의 주택시장 안정화 대책 등의 영향으로 상승폭이 소폭 둔화됐지만 수급 불균형 우려, 가격상승 기대 심리 등이 이어지면서 여전히 높은 오름세를 지속하고 있다. 하지만 늘어난 부채를 관리할 만한 소득 수준은 그만큼 뒷받침되지 못하면서 주택가격에 부메랑이 될 가능성이 높아지고 있다.

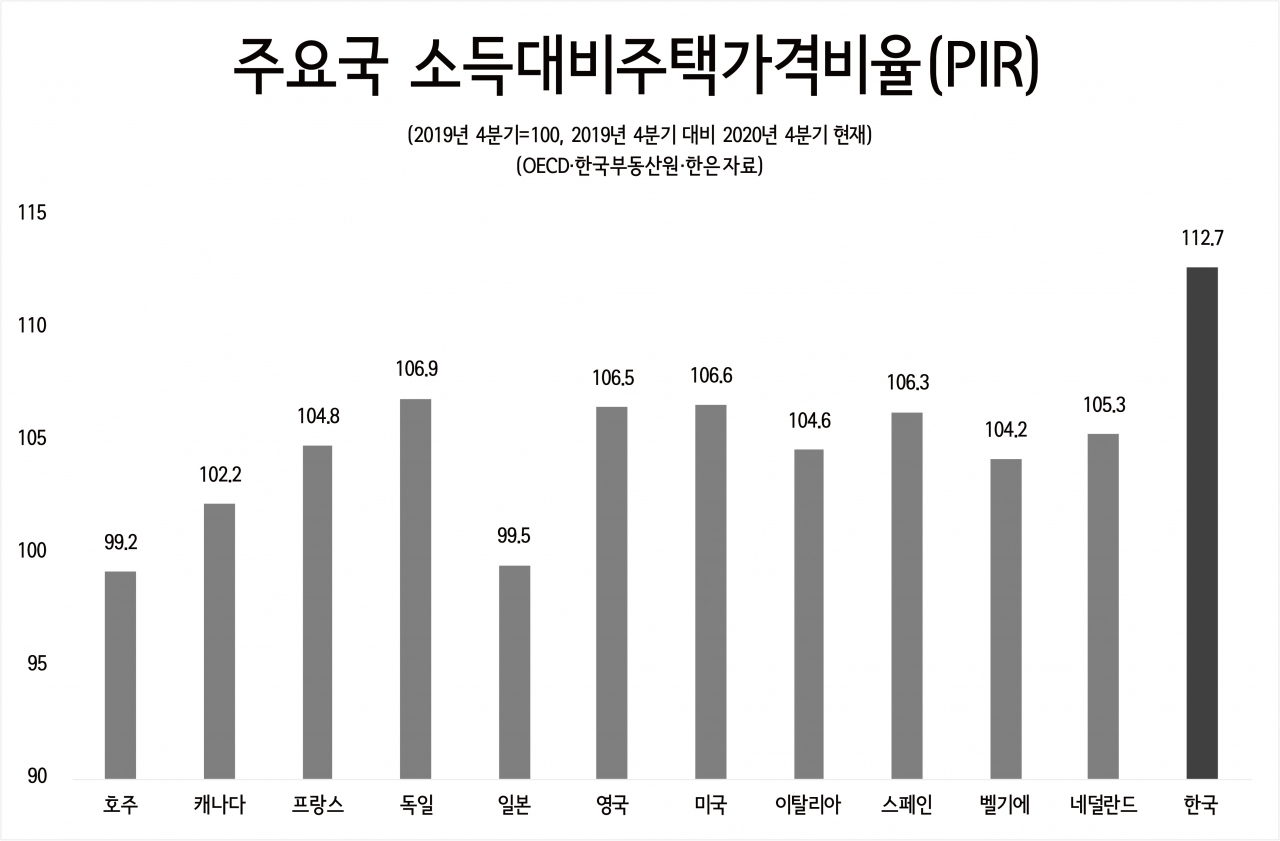

실제로 우리나라의 소득대비 주택가격비율(PIR·Price to Income Ratio)은 주요국 중 최상위 수준이다. 경제협력개발기구·한국부동산원에 따르면 우리나라의 작년말 PIR(2019년말 대비)은 112.7%를 기록했다. 미국(106.6%), 영국(106.5%), 일본(99.5%), 독일(106.9%), 프랑스(104.8%), 스페인(106.3%), 호주(99.2%) 등 다른 나라를 크게 웃돌고 있다.

한은은 “자산가격 고평가가 지속될 경우 대내외 충격에 따른 대규모 가격조정의 가능성을 높여 금융안정 및 거시경제 안정성을 저해하고 자산 불평등의 확대 요인으로 작용할 것”이라고 말했다.

금융불균형은 실물경제에도 아킬레스건이 될 수 있다. 이날 보고서에 따르면 금융불균형 누증에 따른 GaR이 1분기 현재 -0.75%포인트(연 기준, 확률 10%)으로 나타났다. 또 현재의 GaR 수준이 3년간 지속될 경우 금융기관의 자본비율(은행 16.5%→11.9% 등)이 상당폭 하락하는 것으로 나타났으며, 가계(2조원) 및 기업(10조원) 대출의 신용손실도 크게 확대되는 것으로 추정됐다.

한은은 “금융불균형이 상당 기간 지속돼 글로벌 금융위기 수준까지 누증될 경우 대내외 충격에 따른 부정적 영향이 적지 않을 것”이라며 “금융불균형 누증 심화가 금융안정 및 거시경제에 미칠 영향에 주목하여 더 이상 심화되지 않도록 다각적인 정책대응 노력을 적기게 기울여 나가는 데 역량을 집중해야 한다”고 강조했다.

gil@heraldcorp.com