[헤럴드경제=최준선 기자] 바야흐로 ‘대(大)배달의 시대’입니다. 코로나19로 집에 머무르는 이들이 음식은 물론, 커피·아이스크림·과자까지 배달시켜 먹습니다. 수요가 늘어나니 당연히 노동력 공급을 늘려야 하고, 발 빠르게 나선 배달의민족과 쿠팡이츠가 전 국민을 배달족으로 만들고 있네요. 제가 아는 한 자산운용사 임원분도 주말에 운동 삼아 배달하신다고 하시니, 어느 정도인지 짐작이 갑니다.

이 흐름 속에 가장 큰 수혜를 본 것은 누구일까요? 쉽게는 배달의민족이나 요기요, 쿠팡이츠와 같은 배달 중개앱을 떠올릴 수 있을 것 같습니다. 하지만 이에 못지않게, 혹은 더 가파르게 성장하는 곳이 있어요. 오토바이 뒤 배달통에 ‘생각대로’ ‘바로고’ ‘부릉’ 등 로고가 붙어 있는 것 보셨죠? 그 브랜드를 운영하고 있는 곳, 바로 배달대행사입니다. 오늘은 이들의 몸값이 얼마나 되는지 알아보려고 해요.

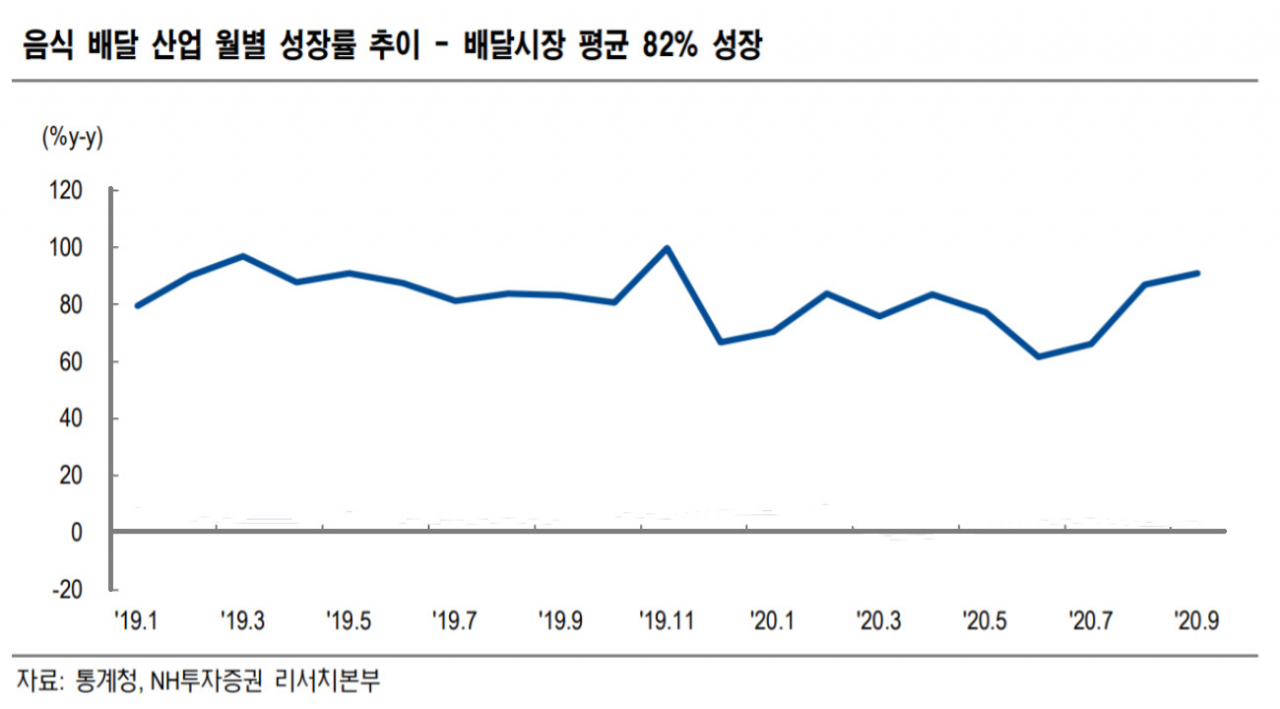

우선 점유율 1위 업체부터 알아볼까요. 점유율을 따지는 기준은 주문 건수, 매출, 거래액, 가맹점 수 등 다양하지만 일단 배달대행업계는 주문 건수를 우선 고려하는 듯합니다. 이 기준으로는 ‘생각대로’를 운영하는 인성데이타가 1등이에요. 지난해 생각대로의 총 주문 건수는 약 1억5000만건에 달하는데요, 전년 대비 82% 늘어난 수준입니다.

|

| [‘생각대로’ 캡처] |

이 회사의 몸값을 가늠해볼 수 있는 사건이 지난해 말 있었습니다. 네이버가 지난해 11월 400억원을 들여 인성데이타 지분 10.3%를 인수했는데요, 4000억원에 조금 못 미치는 몸값을 인정받았다고 할 수 있습니다. 지난 2018년 투자를 받을 때(사모사채 발행) 2000억원의 몸값을 인정받았는데, 약 2년 만에 몸값이 2배로 불었네요.

점유율 2위 업체는 ‘바로고’입니다. 지난해 주문 건수가 1억3000만건을 웃돌았는데요, 전년 대비 134% 급증하며 생각대로를 바로 뒤에서 추격하고 있습니다. 매출액도 2019년 176억원에서 지난해 770억원으로, 4배 이상 늘어났습니다.

|

| [‘바로고’ 캡처] |

바로고가 투자를 유치한 건 더 최근의 일입니다. 약 한 달 전인 지난달 22일, 11번가는 바로고에 250억원을 투자하겠다고 공시했는데요, 이를 통해 확보하는 지분이 7.2%였으니 계산하면 바로고의 몸값은 약 3500억원입니다. 2019년 투자를 받을 때 인정받은 몸값이 약 1000억원이었는데, 1년여 만에 기업가치가 3배로 커진 겁니다.

개인적으로 제일 흥미로운 것이 3위 업체인 ‘메쉬코리아’입니다. 배달대행 브랜드 ‘부릉’을 운영하고 있는 곳인데요, 이미 지난 2018년 현대차로부터 투자를 유치할 때 약 2300억원 규모의 몸값을 시장에서 인정받았습니다. 이상하죠? 점유율은 3위인데, 같은 해 1위 업체 생각대로가 인정받은 2000억원보다도 높은 기업가치를 인정받았으니까요. 최근 GS홈쇼핑을 2대주주로 맞는 투자 유치 과정이 진행 중이고, 추가로 500억원 규모의 투자 유치도 계획 중이라는데요. 회사 측은 8000억원 이상의 기업가치를 인정받을 것으로 기대하고 있다고 합니다.

도대체 뭐가 다르길래 메쉬코리아에만 이렇게 높은 몸값이 매겨진 걸까요. 점유율 3위 업체라는 편견에 갇힐 것을 우려한 탓인지, 회사 측은 정확한 주문 건수는 공식적으로 밝히지 않고 있습니다. 대신 매출 규모를 강조하면서 ‘알고 보면 우리가 1등’이라고 말합니다. 지난해 메쉬코리아의 매출은 2556억원에 달합니다. 주문 건수 점유율 2위인 바로고의 매출(770억원)과 비교해 3배 이상 큽니다. 생각대로(인성데이타)의 지난해 매출은 아직 공개되지 않았으니 2019년 데이터만 놓고 비교해볼까요. 메쉬코리아(1615억원)가 인성데이타(353억원)보다 훨씬 큽니다.

‘메쉬코리아는 단순히 배달대행사가 아니라 물류회사’라고 다소 방향을 바꿔 생각해보면, 헷갈리는 상황이 조금 정리가 될까요.

|

| [‘메쉬코리아’ 캡처] |

사실 위에서 배달대행사라고 줄곧 지칭해온 생각대로와 바로고는 대행사라기보다는 소프트웨어업체라고 불러야 실체를 잘 이해할 수 있습니다. 이륜차 배달시장은 ▷실제 배달을 하는 라이더 ▷이들을 고용하고 있는 소규모 지역 배달대행사 ▷이들 업체와 제휴를 맺고 물류관리 소프트웨어를 공급해주는 업체, 이렇게 셋으로 나뉩니다. 여기서 가장 힘이 센 것은 어떤 소프트웨어를 쓸지 고를 수 있는 지역 배달대행사예요. 라이더를 보유한 지역 대행사가 먼저 수익을 올리고, 생각대로와 바로고는 이들로부터 일정 수수료를 받는데, 이게 곧 매출입니다.

하지만 메쉬코리아는 식당과 라이더 사이에 꼿꼿하게 자리 잡은 지역 대행사를 대체하는 사업 모델을 초창기부터 추구해왔습니다. 즉, 소프트웨어를 공급하고 수수료를 챙기는 구조가 아니라 직접 지역 대행사와 라이더를 관리하겠다는 것이었죠. 실제 본사가 식당과의 계약 및 정산, 라이더 보험 등을 관리합니다. 그렇다 보니 회사가 먼저 매출을 인식하고, 이를 대행사와 라이더에게 배분합니다. 이제 왜 메쉬코리아만 매출이 그렇게 큰지 아시겠죠?

그럼, 이렇게 생각하시는 독자도 계실 거예요. ‘매출을 자기네가 먼저 인식했을 뿐, 지역 대행사와 라이더에 나눠주면 어차피 남는 건 별로 없는 거 아냐?’ 맞습니다. 2019년 손익계산서를 보면요, 메쉬코리아는 1600억원 넘는 매출을 올려놓고도 156억원의 적자를 기록한 반면 인성데이타는 353억원의 매출을 기록하고 92억원의 순이익을 남겼습니다. 결국 알짜배기는 실제 주문 건수가 많은 생각대로라고 생각하실 수도 있어요.

하지만 투자업계는 메쉬코리아가 소프트웨어 공급업체가 아닌 물류업체 혹은 플랫폼업체로서의 포지셔닝에 성공했다는 점을 높이 사는 것 같습니다. 실제 손에 쥐게 되는 돈은 적더라도, 식당과 라이더들이 지역 대행사가 아니라 메쉬코리아라는 플랫폼을 통하게 했다는 것이죠. 일단 플랫폼으로 안착하면 다양한 혁신이 가능해집니다. 실제 메쉬코리아는 기존 이륜차사업에 더해, 직접 수도권에 저온물류센터를 확보하고 신선식품 배송과 관리를 맡아주는 풀필먼트사업을 하고 있습니다.

|

| 메쉬코리아는 지난해 말 김포와 남양주에 풀 콜드체인(full cold-chain) 시스템을 갖춘 8264㎡(2500평) 규모의 물류센터를 오픈했다. [메쉬코리아 제공] |

메쉬코리아는 최근 투자 유치 과정에서 최대 1조원의 몸값을 기대하고 있다고 해요. 주문 건수로만 보면 3위인데, 2위(3500억원)나 1위(4000억원)보다 훨씬 비싼 몸값을 누리게 된다니, 다소 거품이 아닐까 생각도 듭니다. 하지만 쿠팡을 보면 불가능한 것만은 아닐 듯하네요. 지난번 연재 기사(“쿠팡 너무 부럽다” 커머스 1위 네이버는 왜 못한 대접을 받을까)에서 살펴봤듯 사업 모델이 다르면 수배 높은 밸류에이션도 정당화됩니다.

human@heraldcorp.com