“기준금리 인하로 역마진 우려”

하락세이던 채권금리가 지난해 4분기를 기점으로 상승했는데도, 앞서 저금리를 이유로 내렸던 보험사의 고객 보험료 적립 이자율이 제자리를 맴돌고 있다. 보험사는 장기적으로 안정적인 보험금 지급을 위해 채권에 주로 투자를 하는데, 금리 상승에도 불구하고 고객 적립금에 부과하는 이자율은 함께 올라가지 못하는 모양이다. 고객 적립금 이자율이 높아지면, 보험료 절감 효과를 얻을 수 있다.

예정이율은 보험사가 종신보험 등 장기 보험 적립금에 적용하는 이자율이다. 예정이율이 낮아지면 같은 보험금을 받기 위해 내야 하는 보험료는 자연히 오른다. 예정이율을 0.25%포인트 내리면 보험료는 7∼13% 오르는 것으로 알려졌다.

지난해 각 생명보험사는 역마진을 이유로 대부분 두 차례 예정이율을 인하해 종신보험의 예정이율은 최저 1%대까지 낮아졌다. 삼성생명은 4월 2.5%에서 2.25%로, 다시 11∼12월에 2.0%로 하향조정했다. 한화생명도 4월에 2.5%에서 2.25%로, 7월에 2.0%로 내렸다. 교보생명은 4월에 2.5%에서 2.25%로 내렸고, 10월에 2개 종신보험에 대해 0.25%를 추가로 떨어뜨렸다.

신한생명도 작년에 두 차례 내려 현재 2.25% 수준이고, 오렌지라이프는 작년 4월에 정기 보험의 예정이율을 2.35%로 내린 데 이어 이달 1일 자로 2.10%로 다시 낮췄다. 오렌지의 종신보험 예정이율은 작년 4월에 2.25%로, 다시 11월에는 1.95%까지 떨어졌다. ABL생명도 새해에 예정이율을 2.25%로 하향했다. 지난해 예정이율을 내리지 않은 보험사는 푸르덴셜생명으로, 종신보험 기준 2.4%를 유지했다.

보험사들은 통상 1년에 평균 한 차례 미만 예정 이율 변경에 나서왔다. 연간 두 차례 인하는 이례적이다. 저금리를 이유로 연간 평균 두 번이나 예정 이율 조정에 나선 것이다. 문제는 보험사의 주 투자처인 채권 시장에서 금리가 9월부터 상승세로 돌아선 데 있다. 공교롭게도 두번째 예정이율 하향은 채권 금리 상승기에 일어났다.

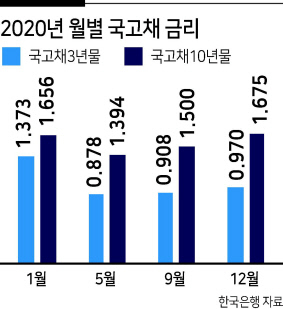

국고채 3년물 금리는 작년 7월 평균 0.83%에서 지난달 평균 0.97%로, 국고채 10년물은 같은 기간 1.36%에서 1.68%로 각각 상승했다. 그러나 금리 하락 시 재빨리 예정이율을 내렸던 생보사들은 예정이율 인상을 통한 보험료 인하는 검토하고 있지 않다.

생보사 관계자는 “시장 금리가 올랐다고는 해도 국채 10년물이 1.6∼1.7% 수준으로, 과거 고금리 시절에 판매한 장기 보험의 역마진은 매우 심각하다”며 “4∼5개월 시장금리가 소폭 오르는 걸로 금세 보험료를 내리기에는 부족하다”고 설명했다.

심지어 일부 생보사는 올해 예정이율 추가 인하하는 방안까지 검토 중이다. 업계 관계자는 “지난해 이례적으로 수시로, 상품 단위로 보험료 연중 조정이 이어졌다”면서 “올해도 이 같은 양상이 계속될 수 있다”고 말했다.

성연진 기자