채권매각, 신용손보 통해 손실 최소화

온투법 ‘광고규정’ 난관

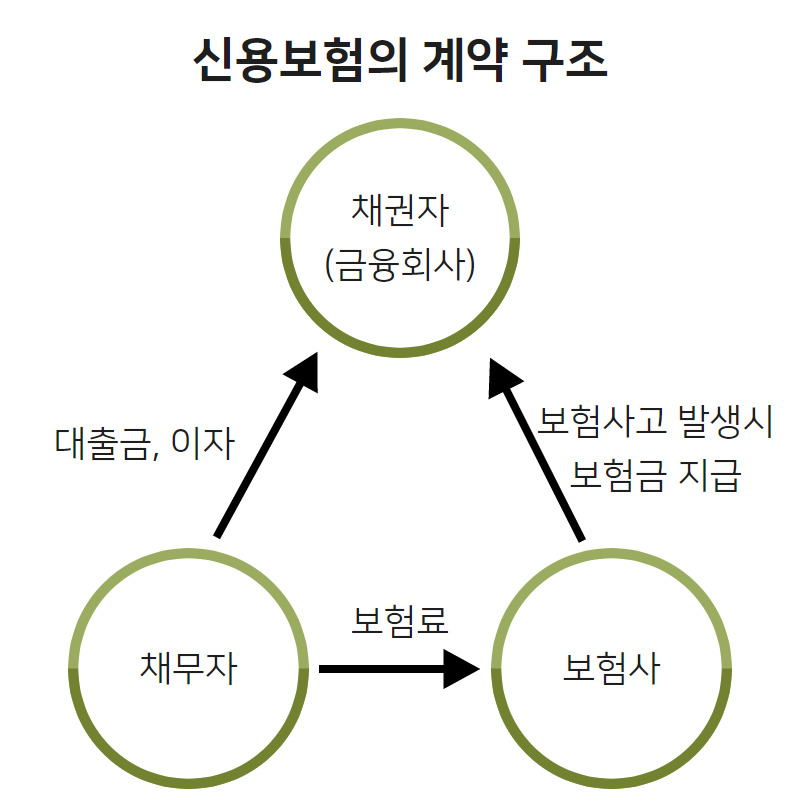

[헤럴드경제=정경수·박자연 기자] 핀테크 플랫폼과 P2P업체, 보험사가 함께 손잡은 ‘3각 P2P보험’이 첫 선을 보인다. P2P 상품에서 부실이 발생하면 보험 효력이 발생하는 구조인데, 그간 보험사-P2P업체가 진행했던 보험 계약과는 달리 플랫폼이 전면에 나서 중재자 역할을 담당한다. P2P 투자에 안정성을 더하고 보험사에게는 새로운 시장을 제공한다는 발상이다.

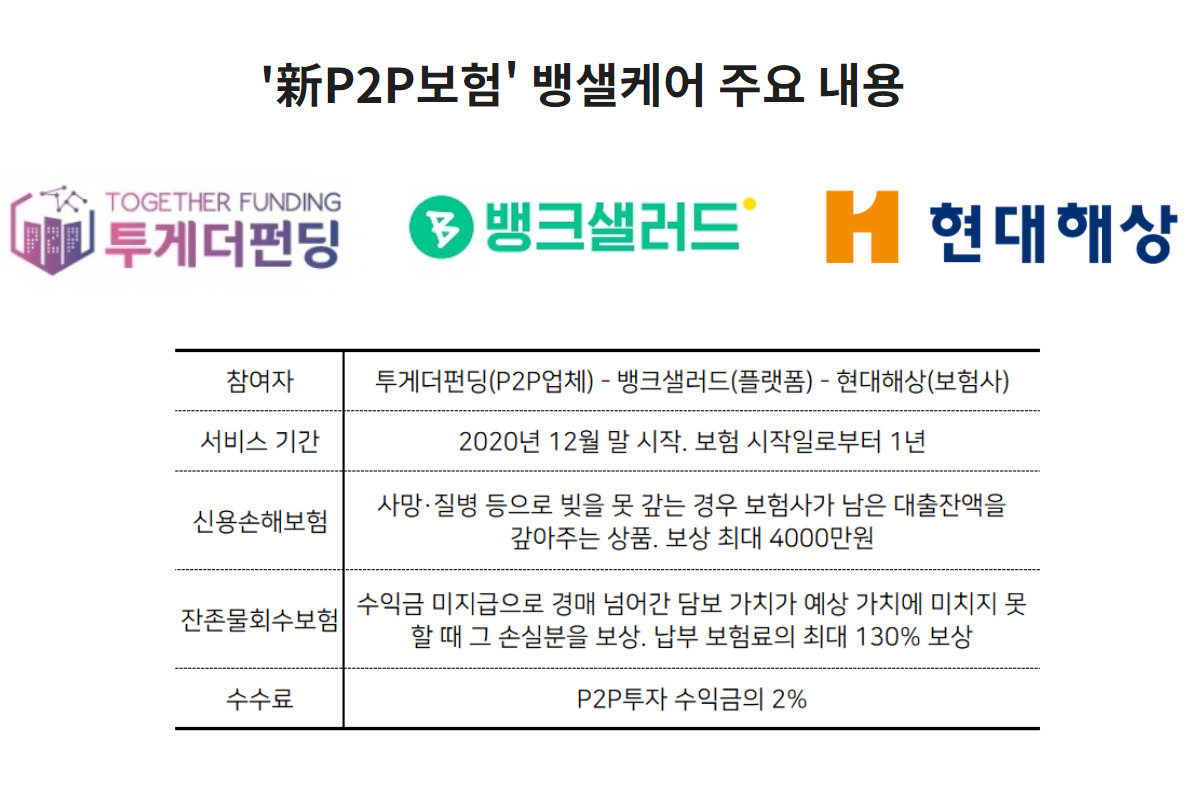

30일 금융권에 따르면 뱅크샐러드는 이달 27일 현대해상과 함께 P2P보험 성격을 지닌 ‘뱅샐케어’ 서비스를 출시했다. 뱅샐케어는 뱅크샐러드 제휴 P2P 투자상품 중 일부에 한해 ‘잔존물회수보험’과 ‘채무자 신용손해보험’ 그리고 뱅크샐러드의 ‘케어링 서비스’를 적용한 상품이다. 투자자가 뱅샐케어를 가입하고 투자를 진행했을 경우, 해당 상품에서 부실이 발생하면 보험사가 채권 매각 등을 진행해 손실을 최소화한다.

이날 기준 뱅크샐러드 제휴 P2P 업체 중 투게더펀딩의 2개 상품에 한해 뱅샐케어 가입이 열려있다. 해당 서비스 수수료는 투자 수익금의 원금 기준 연 2%로 책정됐다. 매달 수수료를 제한 채 투자자에게 입금되기 때문에 투자금, 투자 상품에 따라 수수료 총액은 상이하다.

보험사와 P2P업체가 제휴해 상품을 출시한 것이 처음 있는 일은 아니다. 하지만 그간 출시된 상품들은 지속성 측면에서 의문이 남았다. 지난 2017~2018년 펀다, 어니스트펀드 등이 BNP파리바 카디프 생명, 롯데손해보험과 제휴 상품을 내놨으나 펀다는 1년만에 계약을 종료했고 어니스트펀드 역시 제휴 상품 게시가 길게 이어지지 않았다.

P2P보험을 설계, 판매한 경험이 있는 한 보험업계 관계자는 “P2P의 경우 고객 신용등급, 보험 손해율 등 데이터가 부족하다보니 보험사고가 났을 때 대처가 쉽지 않다”며 “노력 대비 수익이 적어 대형 보험사들이 뛰어들기 어려운 시장”이라고 설명했다.

뱅샐케어는 뱅크샐러드라는 플랫폼의 중재로 P2P보험 시장을 바꿔보겠다는 취지에서 기획됐다. 뱅크샐러드는 관계자는 “보험사와 투자자를 중개하는 상품인데 그 안에 P2P업체가 들어가 있는 구조”라며 “보험사와 P2P투자자 입장을 최대한 반영해 서로 ‘윈윈’할 수 있는 서비스 제공하는 게 목적”이라고 말했다. 뱅크샐러드는 현대해상 외 다른 보험사와도 협업 가능성 열어둔 상황이다.

문제는 내년 8월 본격 시행이 예정된 온라인투자연계금융업법(온투법)이다. 해당 법상 플랫폼 사업자가 P2P중개를 못하게 돼있고, 광고 기준 역시 구체적으로 나오지 않았기 때문이다. 최악의 경우에는 뱅샐 앱에 P2P 자체가 노출되지 않을 가능성도 존재한다. 이 경우 뱅샐케어도 무용지물이 된다.

금융위원회 관계자는 “온투법에 규정된 광고 기준은 협회를 통해 구체적인 방안이 마련될 예정”이라며 “뱅샐케어 서비스 같은 경우에는 P2P중개보다 보험상품 중개 영역에 가까워 보이지만 일단 상품 진행 추이를 지켜보려고 한다”고 말했다.

nature68@heraldcorp.com