[헤럴드경제=김성미 기자]한화투자증권은 SK텔레콤이 주가 상승 여력이 높다고 판단, 통신업종 최선호주로 꼽았다. 코로나19 여건에도 꾸준히 실적 개선을 달성하고 있는데다 자회사 가치제고를 위한 전략도 강화하고 있기 때문이다.

이순학 한화투자증권 연구원은 “SK텔레콤은 올 3분기 연결 기준 매출 4조7000억원, 영업이익 3635억원을 기록할 것으로 전망되는 등 컨센서스를 상회하는 실적을 달성할 것”이라며 “갤럭시노트20 출시효과로 5G 가입자가 95만명 순증한 것으로 추정되는 등 가입자당평균매출(ARPU) 증가가 실적 개선에 기여했다”고 말했다.

이 연구원은 “유선사업에서는 티브로드 온기 반영, IPTV 가입자 증가, VOD 매출 상승도 꾸준하다”며 “코로나19 영향으로 우려됐던 보안 및 커머스 사업도 점차 회복되면서 11번가의 경우 소폭 흑자를 기록한 것으로 추정된다”고 덧붙였다.

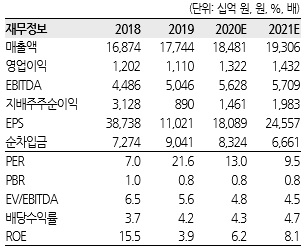

한화투자증권은 SK텔레콤이 올해 매출 18조5000억원, 영업이익 1조3200억원을 기록할 것으로 전망했다. 이는 전년대비 각각 4.2%, 19.1% 증가한 수치다.

이순학 연구원은 “4분기 애플의 첫 5G 아이폰 출시로 5G 가입자 증가폭이 가팔라지고 매출 성장과 함께 ARPU 지표도 좋아질 것”이라며 “코로나19로 광고 등 마케팅활동이 제한적임에 따라 안정적인 영업이익 창출도 지속될 것”이라고 설명했다.

이에 한화투자증권은 SK텔레콤의 목표주가 30만원, 투자의견 매수를 유지했다. 이 연구원은 “실적 회복세와 함께 자회사의 순차적인 IPO로 기업가치 제고 효과가 나타날 것”이라며 “모빌리티 사업 분할 또한 기업 가치를 높이는데 일조할 것”이라고 강조했다.

한편 SK텔레콤은 지난 16일 23만4500원에 장을 마쳤다.

miii03@heraldcorp.com