[헤럴드경제=김성미 기자]신한금융투자는 삼성전자가 메모리반도체 턴어라운드뿐만 아니라 비메모리반도체 성장이 예상된다며 목표주가를 8만2000원으로 올려 잡았다.

최도연·나성준 신한금융투자 연구원은 “삼성전자는 올 3분기 매출 63조3800억원, 영업이익 10조7100억원을 기록할 것으로 전망된다”며 “코로나19 이후 스마트폰과 TV 출하량이 빠르게 회복되면서 시장 기대치를 상회하는 영업이익을 기록할 것”이라고 말했다.

이어 “사업부별로는 반도체 4조8300억원, IT·모바일(IM) 4조2200억원, 디스플레이패널(DP) 6200억원, 소비자가전(CE) 1조300억원이 예상된다”며 “반도체 사업을 제외하고 전 사업부의 실적이 개선될 것”이라고 덧붙였다.

신한금융투자는 삼성전자의 파운드리사업부의 빠른 성장을 주목했다. 4차 산업혁명이 가속화되면서 파운드리 시장이 커지는데다 삼성전자는 시장점유율을 상승시킬 기술력도 갖추고 있기 때문이다.

아울러 메모리사업부의 턴어라운드, 세트 수요 회복, 화웨이 제재로 인한 반사이익 등이 삼성전자의 주가 상승으로 작용할 것으로 분석했다.

최도연 연구원은 “내년 1분기부터 D램 가격이 상승할 것”며 “화웨이 러시오더가 재고 소진을 앞당겼고 최근 모바일 반도체 주문 확대, 서버업체의 재고 축소로 인한 주문 확대 등이 전망되기 때문”이라고 설명했다.

최 연구원은 “스마트폰, TV 등 세트 수요는 코로나19 영향에서 벗어나 빠르게 회복되고 있다”며 “미국의 화웨이 제재로 스마트폰 및 5G 통신장비의 시장점유율이 상승하는 기회도 있다”고 전했다.

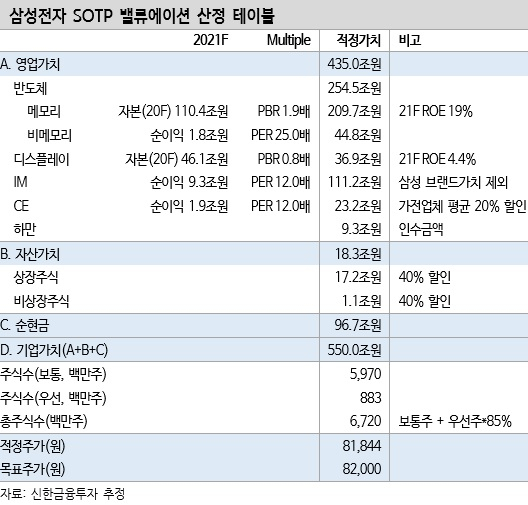

이에 신한금융투자는 삼성전자의 주가를 7만2000원에서 8만2000원으로 상향했다. 삼성전자는 지난 29일 5만8200원에 장을 마쳤다.

miii03@heraldcorp.com