‘증안펀드’ 등 방패 든든

美대선·연준이 핵심 변수

[헤럴드경제=홍길용 기자] 최근 코스피의 상승세가 돋보인다. 8월 들어 10일까지 매일 오르며 월간 상승폭이 벌써5%다. 잘 나간다는 미국 나스닥의 2배 수준이다. 유동성 랠리지만, 밸류에이션 부담이 미국 대비 훨씬 낮다. 코로나19 방역도 괜찮은 데다 전기차와 5G 등의 수혜주도 적지 않다. 달러 약세는 신흥국 경제에 나쁘지 않은데, 우리 수출에 긍정적이다. 코스피가 2400을 뚫고 더 올라가도 이상하지 않다는 분석이 나오는 이유다. 그런데 변수가 하나 있다. 공매도다.

오는 9월 15일 6개월간의 공매도 금지 기간이 종료된다. 부동산 자금의 증시 이동 등을 유도하기 위해 연장될 것이란 관측이 적지 않지만, 최근 가파르게 오른 시장 상황을 감안하면 그대로 해제될 가능성도 역시 존재한다. 외국인 공매도 재개에 대비해 지수 하락에 베팅한 이른바 곱버스(레버리지 인버스) 투자자들도 적지 않다.

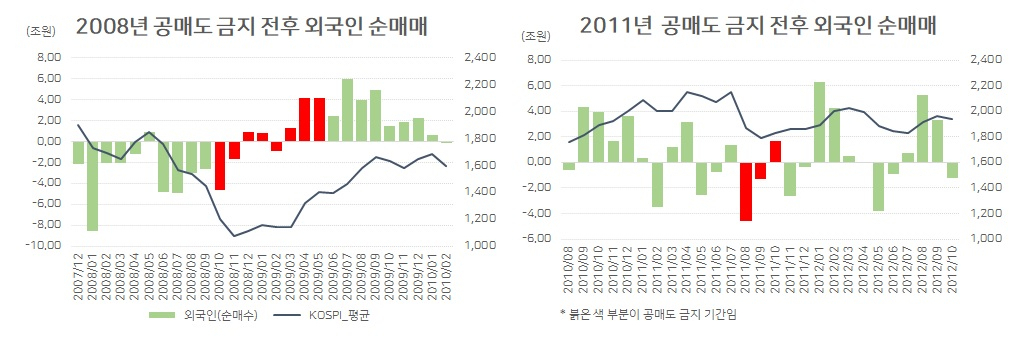

과거 2008년과 2011년에도 공매도 한시금지 조치가 시행됐다. 조치 전 외국인들은 매도우위였지만, 해제를 앞두고 순매수로 돌아섰다. 다만 조치 후 행보는 2008년과 2011년이 조금 다르다. 2009년 5월 해제 이후에는 외국인은 8개월 연속 순매수를 이어갔다. 2011년 11월 해제 때는 두 달 가량 순매도가 나타났지만, 2012년 초 대규모 순매수가 나타났다.

공매도 금지기간 중 주가가 오른 모습은 2009년이 지금과 닮았다. 2011년에는 공매도 금지에도 주가가 하락했었다. 공통점은 해제 이후 큰 폭의 주가 하락은 나타나지 않았다.

포인트는 두 가지다. 외국인이 과연 공매도를 공격적으로 재개할 것인가와 만역 그렇다면 국내 자금이 얼마나 받아낼 수 있을 것인가다.

지난 6월 19일 한국보다 먼저 공매도 거래를 재개한 대만은 당시 한국 증시와는 차별적으로 외국인 투자자의 대량 순매수가 유입됐다. 공매도라는 위험회피(헤지) 수단이 마련되면 외국인은 이를 바탕으로 현물 시장 순매수에 적극성을 보일 수 있다는 전망이 나오는 이유다.

하지만 반대의 가능성도 있다. 이른바 ‘동학개미’ 등 유동성의 힘 만으로 끌어올린 주식이 국내에 상당하다. 펀더멘털 보다는 미래가치에 대한 기대로 오른 종목들이다. 이런 종목들은 외국인들의 공매도 타깃이 되기 십상이다. 다만 공매도를 위한 충분한 물량을 확보할 수 있는 지에 대한 확인이 중요하다. 따라서 기관이나 외국인이 물량을 확보한 종목 가운데 단기 급등 폭이 큰 종목들은 경계의 대상이다.

시장 전체로 보면 공매도에 대한 주의는 필요하지만, 공포로까지 확대할 필요는 적어 보인다. 공매도는 시장의 합리적 가격발견 기능을 돕는 측면이 있다. 또 결국엔 쇼트 커버링을 수반한다. 하락장에서 낙폭을 키우는 역할은 하더라도 상승장을 하락장으로 바꿀 힘을 발휘하지는 못한다. 공매도 금지가 해제되면 단기적으로 변동성이 커질 수는 있겠지만, 그 힘만으로 코스피의 오름세 자체를 꺾기에는 역부족일 수 있다. 최대 10조원 규모의 증시안정펀드도 아직 싱싱하게 남아 있다.

오히려 9월말 이후 거시경제 환경과 미중 분쟁, 미국의 대선 등의 변수를 주의 깊게 살펴야 한다. 이들 변수들은 시장의 방향성을 바꿀 만한 힘을 가졌고, 공매도가 그 속도를 높 일 수도 있기 때문이다.

kyhong@heraldcorp.com