정부 금융세제 개편안 발표

세금징수 쉽게·공제기간 3년 짧게

‘손실 후 이익’ 에만 공제혜택 불만

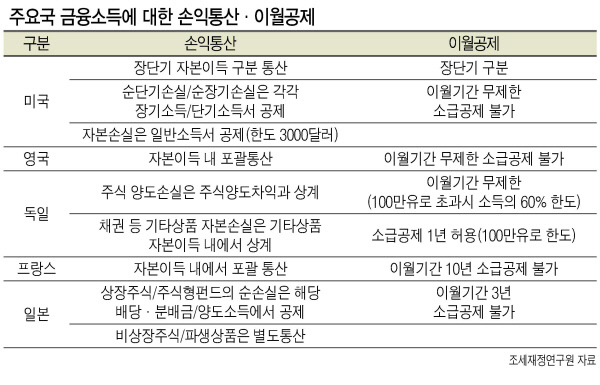

선진국, 이월 한정기간 별도 존재

정부가 지난달 25일 금융투자소득 도입을 골자로 한 금융세제 개편안을 발표하면서 ‘회심의 카드’로 꺼내든 것이 바로 손익통산·이월공제 제도다.

금융투자소득은 증권과 파생상품 등 금융투자상품에서 발생하는 모든 소득을 아우르는 개념으로 예금, 적금, 저축성 보험, 채권이자 등 원금손실 가능성이 없는 일반 금융소득은 제외된다.

바로 이 금융투자소득에 대한 손익을 통산한다는 것인데, 개인이 보유한 모든 금융투자상품의 연간 소득액과 손실액을 합산, 발생된 순소득에 대해서만 세금을 매긴다는 내용이다.

예를 들어 1년간 주식에서 1000만원을 손실 보고, 다른 파생상품에서 1500만원의 수익을 거뒀다면 개인 합산 500만원에 대해서만 발생 소득으로 인식하겠다는 방식이다.

이월공제란, 금융투자 수익에 대한 과세를 후년도에 연기 적용해주겠다는 것이다. 다시 말해 올해 이익이 났더라도 과거에 손실 전력이 있으면 그만큼을 빼고 과세하는 것이다.

앞으로 국내 상장주식은 2000만원까지, 해외주식·비상장주식·채권·파생상품 소득은 하나로 묶어 250만원까지 세금이 공제된다.

이런데 가령, 올해 해외주식 투자로 1000만원의 손실을 봤다 내년에 국내주식으로 3000만원의 수익을 거뒀다고 해보자. 이럴 경우 내년엔 기본 공제 2000만원에 더해 전년도 손실액 1000만원까지 합쳐져 한 푼의 세금도 안 내도 된다.

정부는 이번 개편안으로 개인 주식 거래에 세부담에 커지는건 맞지만 동시에 개인 투자자들이 보다 안전한 운동장에서 적극 거래에 임할 수 있는 환경을 조성한 계기가 됐단 입장이다.

문제는 이월공제 기간이 3년으로 한정된 데 있다. 직전 3개년간 손실에 대해서만 공제 혜택이 주어진다. 장기 투자로 오랜만에 수익이 나더라도 4년 전 손실분에 대한 공제는 기대할 수 없다. 미국과 영국, 독일 등 다른 선진국들은 이월 한정기간이 별도로 존재하지 않는다.

또 일각에선 왜 ‘손실 후 이익’에 대해서만 공제 혜택을 주느냐는 볼멘소리도 나온다. ‘이익 후 손실’의 경우에도 소급 적용, 기납부 세금에 대한 환급 혜택이 주어져야 형평성에 맞다는 논리다. 독일의 경우 100만 유로 한도 내에서 소급 적용이 이뤄지고 있다. 이를 두고 정부의 조세 행정상 발생 예정 세금에 대한 공제는 비교적 수월하지만, 예산으로 기편성됀 세금에 대한 환급은 현실적으로 어렵기 때문이란 해석이 나온다.

서경원 기자