코로나19로 중국사업 실사 제약

방산 분리 등 매각구조도 불확실

두산 모트롤 사업부 매각이 본격화하면서 입찰 흥행 여부에 관심이 쏠린다. 성장 잠재력에 대한 평가는 긍정적이지만, 유압기기 사업의 주력 시장인 중국 내 실사가 코로나19 사태 등으로 어렵다는 점은 걸림돌이다. 방산산업이어서 해외투자자들의 실사가 제한되는 점도 변수다.

28일 투자은행(IB) 업계에 따르면, 두산그룹과 매각 주관사 크레디트스위스(CS)는 두산 모트롤BG(사업부)에 대한 인수의향서(LOI)를 이번주까지 제출해달라고 요청했다. MBK파트너스 등 대형 사모펀드(PEF)를 비롯해 H&Q코리아, JKL파트너스, 어펄마캐피탈 등 재무적투자자(FI)들이 관심을 보이고 있는 것으로 전해졌으며, 해외SI도 참여를 저울질하고 있다는 후문이다.

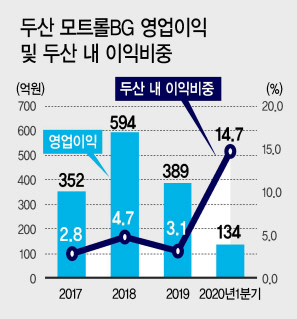

㈜두산의 핵심 사업부 중 하나인 모트롤BG는 유압기기와 방산 부품을 생산하고 있다. 국내 시장은 성장 여력이 높지 않지만, 두자릿수 성장률을 기록중인 중국 건설기계 시장 내 점유율(지난해 기준 20%)을 높여가고 있다. 지난해 총 매출과 영업이익은 각각 5627억원, 389억원이다. 두산 측에서는 4000억~5000억원 수준의 몸값을 기대하고 있는 것으로 전해진다. 다만 업계에서는 인수전의 열기가 뜨겁지 않을 수 있다는 전망이 나온다. 향후 밸류 업 기대감은 크지만, 기업실사 기회가 제한적일 수 있다는 우려 때문이다.

우선 성장의 핵심인 중국 사업에 대한 실사가 코로나19 사태로 상당 부분 제약될 것으로 보인다. 모트롤BG 중국 공장의 생산능력은 유압기사업 전체의 40% 이상을 차지하고 있다. 코로나19로 1분기 중국 건설기계 시장이 두자릿수 감소세를 보이고 있는 점도 걸린다.

방산 사업에 대한 해외 SI, FI의 실사가 제약된다는 점도 변수다. 매출 내 비중은 높지 않지만, 모트롤BG는 방산무기용 유압장치 등 방산 부품 제조 사업도 영위하고 있다. 입찰 참여를 검토 중인 한 업계 관계자는 “방산 사업으로 인해 통상보다 비밀유지계약(NDA)이 타이트하고, 아예 방산 부문을 분리해 매각할 가능성도 거론되지만 이에 대한 불확실성이 해결되지 않는 등 어려움이 있다”고 전했다.

M&A에 자문하는 한 회계법인 관계자는 “두산이 밥캣 등 핵심 계열사는 팔지 않겠다는 입장을 계속 고수하려면 솔루스와 모트롤BG를 빠른 시일 내에, 원하는 가격에 팔아내야 한다”며 “매각 기한에 충분한 여유를 확보하지 못한다면, 가격 협상에서의 우위를 가져가기 어려워 보인다”고 말했다.

최준선 기자